Осв расшифровка – Как научиться понимать и анализировать оборотно-сальдовую ведомость

Расшифровка оборотно сальдовой ведомости по счетам, осв бухгалтерия, что это?

Рекомендуемая структура и классификация

Форма «оборотки» должна содержать необходимые реквизиты:

Форма «оборотки» должна содержать необходимые реквизиты:

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Аналитическая ОСВ

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость.

Синтетическая

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи: кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

Шахматная

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам. Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту.

Области применения

Рассмотрим несколько примеров использования данных ОСВ:

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации, позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности, тем самым дает возможность экономно распределять трудовые ресурсы.

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

Источник: https://ZnayBiz.ru/buh/plan-schetov/balance/kak-razobratsya-v-osv.html

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой .

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

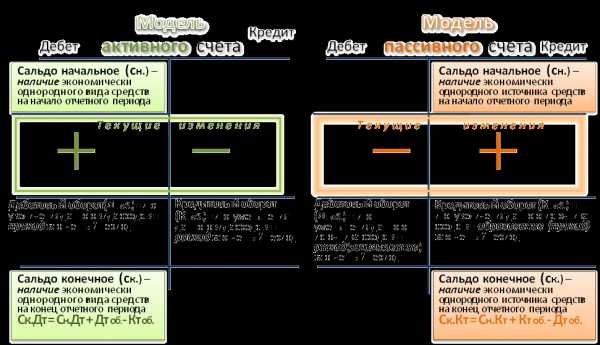

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

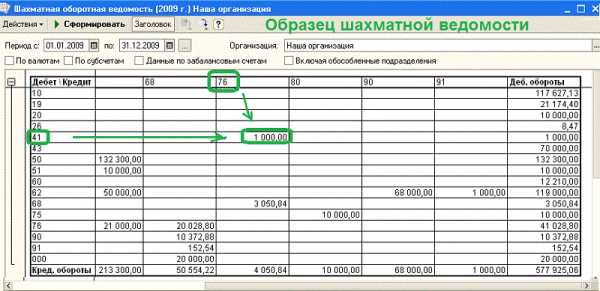

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

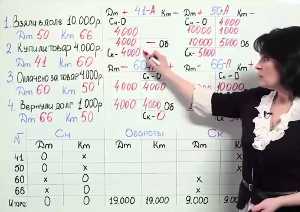

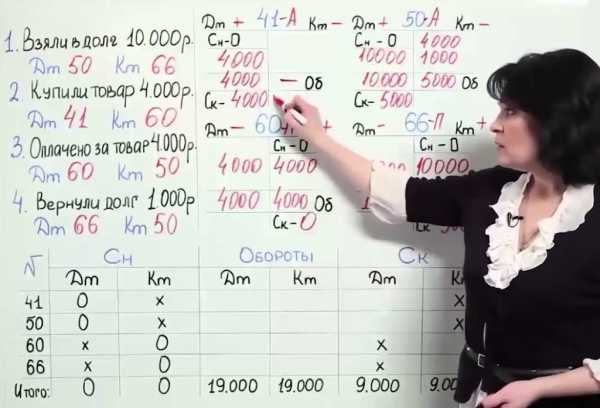

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Источник: https://ipshnik.com/vedenie-ip/oborotno-saldovaya-vedomost-obrazets-zapolneniya.html

Как читать оборотно-сальдовую ведомость, необходимо знать каждому специалисту финансового отдела. Научиться этому не так сложно, зато подобное умение очень поможет при выявлении ошибок и расхождений в учете.

Классификация счетов бухгалтерского учета

Что показывают цифры в оборотно-сальдовой ведомости?

Как эффективно проводить анализ оборотно-сальдовой ведомости?

Оборотно-сальдовая ведомость

Определение

Оборотно-сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

На бухгалтерском слэнге оборотно-сальдовую ведомость называют «обороткой».

Какую информацию содержит оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость содержит сальдо (остатки) на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого применяемого компанией счёта (субсчёта) бухгалтерского учета.

Как формируется оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется оборотно-сальдовая ведомость

Форма оборотно-сальдовой ведомости устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Форма оборотно-сальдовой ведомости должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Оборотно-сальдовая ведомость»;

2) наименование компании, составившей оборотно-сальдовую ведомость;

3) период, за который составлена оборотно-сальдовая ведомость;

4) непосредственно данные бухучета, которые отражаются в оборотно-сальдовой ведомости;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение оборотно-сальдовой ведомости;

7) подписи лиц, ответственных за ведение оборотно-сальдовой ведомости, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Оборотно-сальдовая ведомость составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в оборотно-сальдовой ведомости должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

Источник: https://www.audit-it.ru/terms/accounting/oborotno_saldovaya_vedomost.html

minakovajulia.ru

что показывает, как читать, составить и проверить + образцы заполнения

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

Чтобы научиться составлять оборотно-сальдовую ведомость, следует проанализировать модель активных и пассивных счетов бухучёта

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

ipshnik.com

ОСВ — это… Что такое ОСВ?

ОСВоборудование для сушки льняного вороха

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

ОСВотражательная способность витринита

петрография

ОСВоборотно-сальдовая ведомость

ОСВограничение стратегических вооружений

с 1972

воен.

Словари: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с., С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

Примеры использования

СНВ-1

Договор об ОСВ-2 (1979)

ОСВобъединённые сухопутные войска

воен.

Словари: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с., С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

ОСВосадок сточных вод

ОСВобезвреживание сточных вод

Словарь: С. Фадеев. Словарь сокращений современного русского языка. — С.-Пб.: Политехника, 1997. — 527 с.

ОСВотлов-стерилизация-возврат

бродячих собак

вет.

ОСВОбщество синих ведёрок

российское общественное движение, члены которого выступают за то, чтобы «мигалки» (проблесковые маячки) использовались только на автотранспорте экстренных служб, и протестуют против их использования высокопоставленными чиновниками

http://ru-vederko.ru/

осветление

рубка ухода

лесхоз

ОСВотощённый спекающийся витринитовый

в маркировке угля

в маркировке, энерг.

Источник: http://eko-ugol.org.ua/index.php?option=com_content&task=view&id=14&Itemid=46

ОСВобщая стоимость владения

ОСВочистные сооружения водоснабжения

Источник: http://www.donland.ru/print/info.asp?infoId=3924

ОСВоборотная система водоснабжения

Источник: http://www.mediana-filter.ru/articles/article28.htm

ОСВобъединённая система водоснабжения

Источник: http://greenmoscow.ru/mosecology/moseco15.html

Пример использования

ОСВ г. Москвы и Московской области

Словарь сокращений и аббревиатур. Академик. 2015.

sokrasheniya.academic.ru

1 — это… Что такое ОСВ-1?

Переговоры об ограничении стратегических вооружений (ОСВ) — серия двусторонних переговоров между СССР и США по вопросу о контроле вооружений. Было проведено два раунда переговоров и подписано два договора: ОСВ-I (1972) и ОСВ-II (1979).

Переговоры между СССР и США с целью ограничить ядерные запасы начались в 1969 году в Хельсинки. Договоры, подписанные лидерами стран по итогам переговоров именуются ОСВ-1 и ОСВ-2. На основе этих договоров были позже подписаны договоры СНВ (О Сокращении наступательных вооружений): СНВ-I (1991) и СНВ-II (1993).

ОСВ-I

ОСВ—I — общепринятое название первого Договора об ограничении стратегических вооружений. Этот договор ограничивал количество баллистических ракет и пусковых установок обеих сторон на том уровне, на котором они находились в тот момент. Договор также предусматривал принятие на вооружение новых баллистических ракет, размещаемых на подводных лодках, строго в том количестве, в котором были ранее списаны устаревшие баллистические ракеты наземного базирования.

Стратегические ядерные силы Советского Союза и Соединённых Штатов изменились в характере в конце 60-ых. Советская программа предусматривала развертывание тяжёлых баллистических ракет наземного базирования и ввод в строй новых ракетных подводных крейсеров. С 1968 СССР ежегодно развертывал до 200 новых ракет. Количество же ракет, которыми располагали США (1054 МБР, 656 БРПЛ), с 1967 оставался неизменным. Однако увеличивалось число ракет с разделяющимися головными частями (РГЧ). Одно из положений договора требовало от обеих сторон ограничить число участков, защищенных системами ПРО до одного. Советский Союз развернул такую систему вокруг Москвы в 1966, а США — вокруг двенадцати пусковых установок в 1967.

Переговоры продолжались с 17 ноября 1969 до мая 1972. За это время было проведено несколько встреч в Хельсинки и Вене. Долгое время переговоры не давали результатов и заходили в тупик, но в мае 1971 года было подписано предварительное соглашение по ПРО. Переговоры закончились 26 мая 1972 в Москве подписанием Договора по ПРО и Временного соглашения между Соединенными Штатами Америки и Союзом Советских Социалистических Республик об определённых мерах относительно ограничения стратегического наступательного вооружения.

ОСВ-II

Переговоры по подписанию договора ОСВ-II с целью ограничить производство ядерного оружия продолжались с 1972 по 1979. По сути это являлось продолжением переговоров по ОСВ-I.

Соглашение по ограничению количества пусковых установок было достигнуто в Вене 18 июня 1979. Также вводилось ограничение на размещение ядерного оружия в космосе (орбитальные ракеты Р-36орб). Договор был подписан Леонидом Ильичом Брежневым и Джимми Картером. Через полгода после подписания договора СССР ввёл Ограниченный воинский контингент в Афганистан, а договор так и не был ратифицирован Сенатом США. Тем не менее его положения соблюдались обеими сторонами.

Дальнейшие переговоры привели к подписанию договора о «Сокращении наступательных вооружений» и о «Запрещении испытаний ядерного оружия». В 2002 году президенты Путин и Буш подписали Договор о СНП, последний из серии договоров по ядерному разоружению.

Историческое значение

Ядерная гонка, ставшая главным атрибутом холодной войны, била по экономике обеих сверхдержав. Хотя ядерное оружие ни разу не было пущено в ход сверхдержавами против друг-друга, наращивание ядерного арсенала затрачивало столь крупные средства, что могло в конечном счёте привести к финансовому краху обеих стран. Подписание договоров, ограничивающих гонку вооружения, спасало экономики США и СССР.

Ссылки

См. также

Wikimedia Foundation. 2010.

dic.academic.ru

Расшифровка осв 1 — Юридическое лицо

Выучить бухгалтерский учёт нельзя. Его нужно понимать и исполнять. И также необходимо постоянно следить за изменениями нормативной базы, чтобы своевременно скорректировать порядок отражения отдельных операций. Результатом каждого отчётного периода является составление сальдовой ведомости и сведение баланса за месяц, квартал, год. На основании этих документов строится вся отчётность, поэтому знать правила заполнения оборотной ведомости должен каждый бухгалтер. Разобраться в них новичкам поможет образец ОСВ с пошаговой инструкцией по её составлению.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Как понять основы бухучёта

Для работы все виды возможных доходов, расходов и сделок закодированы по счетам. Виды счетов бухгалтерского учёта:

- синтетические;

- аналитические (субсчета).

Разница между ними состоит в степени детализации. Процесс кодировки счетов начался ещё в 1968 году, когда письмом ЦСУ СССР № 130 было утверждено первое «Положение…». После этого рекомендации менялись несколько раз.

Для примера можно привести аналитический учёт офисного имущества: стол, стул, шкаф и т. д. Эти предметы можно объединить в понятие мебель и пропустить по соответствующему субсчету одной строкой. Калькулятор, компьютер — проходят по аналитическому счёту, а в субсчёте они отразятся в графе «Технические средства». Всё вместе будет отнесено к синтетическому счёту «Основные средства». Это статья 01 по коду бухучёта. Пример содержит очень разные по оценочной стоимости категории, но он даёт представление о структуре бухгалтерского учёта.

Что показывает номер счёта

Код счёта может содержать до семи цифр. Первые две цифры от 01 до 99 включают все возможные операции по бухгалтерскому учёту. А понятие «прочие» и наличие свободных кодов делают эту систему универсальной. Две первые цифры и составляют перечень синтетических счетов в редакции Приказов Минфина РФ № 38-н от 07.05.2003 года, № 115н от 18 сентября 2006 г. и № 142н от 08.11.2010 года.

Этим же письмом предлагается ряд субсчетов, которые кодируются третьей и четвёртой цифрами кода. Субсчета можно детализировать, а аналитические счета полностью отданы на откуп руководству компании. На практике — опыту главного бухгалтера. Процесс формирования номенклатуры кодов для предприятия по условиям его деятельности — распространённая задача для студентов бухгалтерского отделения.

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Как выглядят оборотная и сальдовая ведомости

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Как заполнять ОСВ для предприятия: пример

Главное и единственное требование — нулевой баланс по завершении периода отчётности. Это означает, что разность между дебетом всех счетов и кредитом всех счетов должна быть равна нулю.

У бухгалтерии две задачи — вести учёт в соответствии с требованиями контролирующих органов и обеспечивать адекватную финансовую информацию руководителям компании. Соответственно, принятая форма ОСВ должна содержать тот объём данных и такую детализацию по счетам, которая удовлетворит всех.

До недавнего времени форма ОСВ разрабатывалась бухгалтерией и утверждалась руководителем компании, но в последние годы общепринятой считается «оборотка», полученная печатным способом из программы 1С. Образцы всех бланков и форм оборотной ведомости можно найти на официальных и проверенных сайтах.

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС.

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

ipshnik.com

ОСВ-I

ОСВ—I — общепринятое название первого Договора об ограничении стратегических вооружений. Этот договор ограничивал количество баллистических ракет и пусковых установок обеих сторон на том уровне, на котором они находились в тот момент. Договор также предусматривал принятие на вооружение новых баллистических ракет, размещаемых на подводных лодках, строго в том количестве, в котором были ранее списаны устаревшие баллистические ракеты наземного базирования.

Стратегические ядерные силы Советского Союза и Соединённых Штатов изменились в характере в конце 60-ых. Советская программа предусматривала развертывание тяжёлых баллистических ракет наземного базирования и ввод в строй новых ракетных подводных крейсеров. С 1968 СССР ежегодно развертывал до 200 новых ракет. Количество же ракет, которыми располагали США (1054 МБР, 656 БРПЛ), с 1967 оставался неизменным. Однако увеличивалось число ракет с разделяющимися головными частями (РГЧ). Одно из положений договора требовало от обеих сторон ограничить число участков, защищенных системами ПРО до одного. Советский Союз развернул такую систему вокруг Москвы в 1966, а США — вокруг двенадцати пусковых установок в 1967.

Переговоры продолжались с 17 ноября 1969 до мая 1972. За это время было проведено несколько встреч в Хельсинки и Вене. Долгое время переговоры не давали результатов и заходили в тупик, но в мае 1971 года было подписано предварительное соглашение по ПРО. Переговоры закончились 26 мая 1972 в Москве подписанием Договора по ПРО и Временного соглашения между Соединенными Штатами Америки и Союзом Советских Социалистических Республик об определённых мерах относительно ограничения стратегического наступательного вооружения.

ОСВ-II

Переговоры по подписанию договора ОСВ-II с целью ограничить производство ядерного оружия продолжались с 1972 по 1979. По сути это являлось продолжением переговоров по ОСВ-I.

Соглашение по ограничению количества пусковых установок было достигнуто в Вене 18 июня 1979. Также вводилось ограничение на размещение ядерного оружия в космосе (орбитальные ракеты Р-36орб). Договор был подписан Леонидом Ильичом Брежневым и Джимми Картером. Через полгода после подписания договора СССР ввёл Ограниченный воинский контингент в Афганистан, а договор так и не был ратифицирован Сенатом США. Тем не менее его положения соблюдались обеими сторонами.

Дальнейшие переговоры привели к подписанию договора о «Сокращении наступательных вооружений» и о «Запрещении испытаний ядерного оружия». В 2002 году президенты Путин и Буш подписали Договор о СНП, последний из серии договоров по ядерному разоружению.

Историческое значение

Ядерная гонка, ставшая главным атрибутом холодной войны, била по экономике обеих сверхдержав. Хотя ядерное оружие ни разу не было пущено в ход сверхдержавами против друг-друга, наращивание ядерного арсенала затрачивало столь крупные средства, что могло в конечном счёте привести к финансовому краху обеих стран. Подписание договоров, ограничивающих гонку вооружения, спасало экономики США и СССР.

Ссылки

- Стратегические ядерные силы Российской Федерации — Состав, количество, динамика уничтожения

- Текст Договора ОСВ-1

- Текст Договора ОСВ-2

dic.academic.ru

Предпосылки и концепция «достаточности» в СССР

Если говорить о предпосылках и причинах того, почему произошло первое подписание договора ОСВ-1, то здесь необходимо упомянуть про концепцию «достаточности» в ядерном вооружении. Данный термин неоднозначно воспринимался на Западе, но этот факт совсем не влиял на поведение советской стороны. На XXVI съезде КПСС была озвучена наша официальная ядерная концепция. Суть ее в том, что СССР и США имеют равновесие, которое объективно служит сохранением мира, и на вооружении имеется достаточное количество ядерных боеголовок, которые распределены равномерно между Ракетными войсками стратегического назначения, ВМФ и ВВС. Никакого превосходства в количественном отношении над американцами нам не нужно. Фактически руководство СССР объявило о том, что никакой гонки вооружения больше не будет. Еще Н. Хрущев в свое время заявлял Д. Кеннеди о том, что для нашей страны не имеет значения то, сколько раз США может ее уничтожить — восемь или девять. Нам достаточно знать то, что СССР может уничтожить США хотя бы один раз. Фактически это и есть вся суть «концепции достаточности», которую оформили на съезде партии уже официально.

Позиция США

Соединенные Штаты относились к этому иначе: они с нежеланием шли на подписание договора ОСВ-1. Причина кроется во внутриполитической борьбе: в США соревнуются две партии на выборах. Одна всегда должна критиковать другую. В шестидесятых годах прошлого века Демократическая партия была солидарна с советской стороной и сделала так, чтобы новый срок республиканец Никсон начал свое правление с вопроса об ограничении вооружений. Для нового президента эта была серьезная головоломка, так как он на протяжении всей предвыборной кампании критиковал возможный ядерный паритет СССР и США. Он всё время заявлял о том, что нужно добиваться тотального превосходства в вооружениях над нашей страной. Этим и воспользовались проигравшие демократы, подложив «свинью» под кресло нового президента.

Никсон попал в патовую ситуацию: с одной стороны, он раскритиковал идею паритета СССР и США, был сторонником ядерного количественного превосходства. А с другой стороны, наращивание гонки вооружения в одностороннем порядке — при официальном объявлении СССР об ограничении численности своего ядерного вооружения — подрывало имидж Штатов как «силы добра», которая борется с «Империей зла». Получается то, что стороны меняются ролями в глазах всего западного капиталистического мира. В этой связи Никсону пришлось идти на уступки и согласиться на подписание договора ОСВ-1.

Концепция США при Никсоне

Заявить о том, что США и СССР подписывают новые договоры, и устанавливается паритет, естественно, президент от Республиканской партии не мог. Именно поэтому и была выбрана «стратегия достаточности» и в США. Т.е. для избирателей она являлась чем-то между концепцией тотального превосходства и концепцией ядерного паритета. На самом деле, эта точка зрения вовсе не популистская: США действительно обладали большим запасом ядерного вооружения, чем СССР.

Показательна реплика заместителя министра обороны Д. Паккарда: «Достаточность означает лишь то, что это слово удобно употреблять в выступлениях. Кроме этого она ничего не значит». Скорее всего, президент Никсон расценивал «концепцию достаточности» как некий компромисс между своей предвыборной программой и политикой предшествующих до него демократов.

Принципы по развитию американских стратегических сил

Итак, администрация Никсона объявила о «концепции достаточности». Официально были предложены следующие принципы:

- Поддержание достаточного числа стратегических вооружений для ответного удара даже после «внезапной ядерной атаки».

- Устранение любого стимула для «внезапной атаки».

- Лишение возможности предполагаемого противника возможности нанести ущерб США больше, чем могут нанести ущерб Соединенные Штаты в ответном ударе.

- Обеспечения защиты США от ядерных ударов.

Как и всегда бывает в американской дипломатии, этот проект можно «подогнать», как для «концепции достаточности», так и для доктрины «тотального превосходства», так как четких планов и конкретных цифр в ней не предусмотрено. Многие военные эксперты заявили, что любая сторона может посчитать эту концепцию так, как ей вздумается, и будет права. Однако прямой отказ от тотального превосходства уже некий прогресс политики США, без которого абсолютно невозможным становится подписание договора ОСВ-1.

Проблема противоракетной обороны

Вся суть американской политики проявилась при обсуждении противоракетных систем. Дело в том, что СССР ушел вперед по технологиям противоракетной обороны. Мы научились на 23 года раньше американцев сбивать ядерные ракеты неядерными ракетами за счет кинетической энергии от взрыва тротилового эквивалента. Фактически у нас был безопасный щит, который позволял не взрывать на нашей территории ядерных боеголовок. Американцы же могли сбивать ядерные ракеты только другими ядерными ракетами с меньшей мощностью. В любом случае избежать ядерного взрыва на территории США не получалось. Поэтому американцы настояли на отказе от создания системы ПРО при обсуждении ОСВ-1 и ОСВ-2.

США объясняли отказ от развития ПРО тем, что якобы нет смысла ограничивать гонку наступательных вооружений, если не запретить гонку оборонительных. По словам американцев, продолжение развитие ПРО советской стороной дестабилизирует установившееся деликатное равновесие между двумя сверхдержавами. В этом вопросе США как будто забыли о своем превосходстве в наступательных вооружениях и о предвыборных обещаниях Никсона.

Советская сторона категорически была против такого подхода, справедливо заявляя о том, что развитие обороны – это морально, а развитие нападения – безнравственно. К тому же, американцам предложили решить вопрос о сокращении наступательных вооружений, также справедливо заявляя то, что у США было по ним преимущество.

Развертывание американских ПРО – угроза предстоящих соглашений

В 1967 году Администрация США в одностороннем порядке развертывает свою систему противоракетной обороны. Они объясняли это тем, что система не направлена против СССР, а имела своей целью нейтрализовать угрозу КНР. Последняя и вовсе имела к тому времени лишь номинальное ядерное оружие, которое никак не могло угрожать США. Удивительным образом история повторяется с противоракетной обороной США в Восточной Европе, которая направлена якобы против Ирана, хотя он не угрожает ни США, ни странам Восточной Европы. Военные специалисты отмечали тогда, как и отмечают сейчас то, что целью американцев является наша страна.

К 1972 году Правительство и министерство обороны США уже не могли себя оправдывать перед антимилитаристскими силами в западном мире. Ядерный запас США увеличивался, оружие совершенствовалось, а никаких предпосылок для этого не наблюдалось. Наша страна назло американцам вела дружелюбную политику, соглашаясь на любые соглашения – незадолго до этого всё же было подписано соглашение об ограничении развития системы ПРО.

Визит Никсона в СССР и подписание договоров

В мае 1972 года состоялся исторический визит Никсона в Москву. Предварительный договор об ограничении стратегических вооружений был подписан 29 мая 1972 года. Он назывался «Основа взаимодействия между СССР и США». Обе стороны признали, что мирное сосуществование обеих великих держав является единственной приемлемой основой взаимоотношений. Также обе страны взяли на себя ответственность по предотвращению локальных конфликтов, взяли на себя обязанность проявлять сдержанность и решать разногласия мирными средствами.

В мае также был подписан другой договор – «Договор об ограничении систем противоракетной обороны». Стороны должны были выбрать определенные участки на своей территории, на которых будут расположены объекты ПРО. СССР оградил Москву от ядерных атак. США – несколько объектов с ядерным оружием.

Подписание договора ОСВ-1: дата, основные положения

ОСВ-1 – это совокупность договоренностей между Америкой и СССР с 1969 по 1972 год. Всё началось в Хельсинки. И многие считали, что он так и останется в проекте. Однако всё же состоялось подписание советско-американского договора ОСВ-1 Никсоном в Москве в 1972 году. Ядерное оружие СССР и США с этого времени строго фиксировалось. Рост количества боеголовок запрещался. Также вводился мораторий на испытание ядерного оружия в СССР, но это не значило, что наша страна готова была отказаться от продолжения работы по развитию ядерной энергетики вооружения.

В это время Советский Союз развертывал до 200 новых ракет. У США было 1054 Межконтинентальных баллистических ракет, 656 ракет на подводных лодках. Ядерное оружие СССР и Соединенных Штатов с этого времени оставалось неизменным. Однако американцы брали на вооружение новый тип ракет – РГЧ (ракеты с разделяющимися частями). Особенность их в том, что номинально это одна ракета, но она поражает несколько стратегических объектов.

ОСВ-2

ОСВ-1 и ОСВ-2 – это единая система договоров. Второй являлся логическим продолжением первого. Отличие лишь было в том, что ОСВ-2 – единый договор, подписанный 18 июня 1979 года в Вене на встрече Л. Брежнева и Д. Картера.

Основные положения

ОСВ-2 ограничивал количество стратегических носителей до 2400 штук. Обе стороны также договаривались уменьшать этот объем. Только 1320 единиц могли быть оснащены боеголовками с заданным объектом поражения. В это количество входили все разновидности ядерного вооружения. Помимо этого ограничения коснулись количества боезарядов, которые могли быть развернуты на стратегических носителях: кораблях, самолетах, подводных лодках.

ОСВ-2 запрещал и ввод в эксплуатацию новых ракетных шахт, ограничивал модернизацию. Каждая из сторон, например, могла развернуть не более одной новой межконтинентальной баллистической ракеты, которая могла быть оснащена 10 боезарядами.

ОСВ-2 не был ратифицирован в США, так как Советский Союз ввел свои войска в Афганистан. Однако неофициальный договор соблюдали обе стороны.

СНВ-1 и СНВ-2

История ограничительных договоров на ОСВ-2 не закончилась. 31 июля 1991 года в Москве был подписан Договор о сокращении и ограничении стратегических наступательный вооружений Советского Союза и США (Договор СНВ-1). Это один из последних договоров СССР, подписанный М. Горбачевым. Срок его действия составлял 15 лет. Цель договора – сокращение вооружения до 30 процентов от всех имеющихся сил ядерного вооружения. Исключение лишь было сделано для морских крылатых ракет с дальностью свыше 600 км. Это и неудивительно: США располагали огромным количеством таких ракет, а у нашей страны их не было совсем.

После распада СССР необходимо было вновь переподписать договор уже с Россией, так как возник риск того, что наша страна не будет исполнять условия СНВ-1. В январе 1993 года был подписан новый договор – СНВ-2 Б. Ельциным и Дж. Бушем. В 2002 году наша страна вышла из договора в ответ на то, что США вышли из договора по ПРО. В 2009 году Д. Медведев и Б. Обама в Женеве вели переговоры о новом договоре по СНВ, однако республиканский американский Конгресс блокировал все инициативы демократа Б. Обамы в этом вопросе. Официальная формулировка конгрессменов – «США опасаются «жульничества» со стороны России по исполнению договора».

СНВ-3

В 2010 году президенты России и США подписали новый договор. Каждая сторона по нему может иметь не более 1 550 единиц ядерных боезарядов. Число стратегических носителей не должно превышать более 800 единиц. Этот договор ратифицировали обе стороны.

fb.ru

С середины 1960-х годов СССР и США приступили к консультациям с целью дать старт двусторонним переговорам по ОСВ, которые начались в ноябре 1969 в Хельсинки. К этому времени сложился примерный паритет в области стратегических вооружений что нашло отражение в заключаемых договоренностях. Они строились на основе принципа равенства и одинаковой безопасности. Благоприятным был фон переговоров – период ослабленной напряженности или разрядки. Генсек ЦК КПСС Брежнев и президент США Никсон согласились тогда придерживаться мирного сосуществования в отношениях между государствами.

В рамках этих переговоров были подписаны 26 мая 1972г.

· Договор об ограничении систем ПРО (Сведение к минимуму разрешенных районов развертывания ПРОна территории страны)

· ОСВ-1 = Временное соглашение о некоторых мерах в области ограничения СНВ, подписанные в Москве (Количество соетских и американских МБР и БРПЛ замораживалось.По этому договору нам не запрещалось продолжать начатое строительство шахт, чтобы догнать США, а запрет действовал только на строительство новых.)

С этого момента в обиход вошло понимание того, что в интересах стратегической стабильности меры по ограничению и сокращению СНВ должны сопровождаться отсутствием гонки в области ПРО.

Это соглашение не затрагивало количество ядерных боезарядов. Речь шла только о носителях. Это соглашение было рассчитано на 5 лет с небольшим продлением, пока в 1979 году не был подписан ОСВ-2.

Гонка вооружений шла на качественное совершенствование. К тому времени началось строительство систем с разделяющимися боеголовками. На место старых ракет ставились ракеты с такими разделяющимися частями и никак не регулировались ОСВ-1. Это было невозможно контролировать. Заблаговременно началась подготовка к заключению нового договора.

Переговоры шли медленно, когда менялась американская администрация. В 1974 году, после встречи наших лидеров во Владивостоке, когда была достигнута договоренность о параметрах нового соглашения:

1. Впервые на высоком уровне были установлены первые числовые потолки по стратегическим вооружениям (не просто остановить развертывание, как в первом договоре)

a. Разрешено иметь не более 2400 носителей СНВ, включая стратегические бомбардировщики, которые не были включены в СНВ-1

2. Использован принцип матрешки, когда 1 потолок включался в другой. В рамках потолка в 2400 носителей, из которых 1320 носителей с разделяющимися боеголовками

Началось развитие крылатых ракет, которым не нужны особые установки, которые можно устанавливать на всех трех компонентам. И по сложившимся представлениям, это не соответствовало Стратегическим вооружениям, имея дальность не более 3000 км. НО при установке оных на передовых рубежах, они принимали стратегический характер. Вследствие этого заключение договора откладывалось.

В США к власти пришел Картер (как Горбачев в СССР) – фермер, с новым мышлением – его очень сильно критиковали Американцы. Его приход позволил добиться определенных сдвигов.

1979 – подписание договора ОСВ-2, Ограничивалась качественная гонка вооружение (Потолки по носителям с целым рядом подуровней)

a. 1320 штук с разделяющимися частями

b. Стратегические бомбардировщики приравнивались к ракетам дальнего радиуса

c. Иметь только 1 тип легкого носителя дальнего действия

d. Жесткие ограничения на количества боеголовок для каждого типа ракет

e. Выработаны точные определения в отношении того, что считать новым типом ракет

Введены жесткие правила проведения испытаний нового вооружения, чтобы их можно было контролировать с помощью национальных технических средств

Договор так и не был ратифицирован:Мы ввели войска в Афганистан – началась критика и игнорирование СССР в мире + Жесткая критика договора в конгрессе США. С такими подходами администрации Картера не хотели считаться консервативные сенаторы. Они и сейчас хотят оставлять возможности совершенствование ВС США – например, чтобы не ограничивать крылатые ракеты

Однако договор полностью соблюдался нашими странами до 1986 года, когда США начали оснащение стратегических бомбардировщиков крылатыми ракетами и вышли за рамки потолков. Были перепалки.

studopedia.org

В части, касавшейся баллистических ракет наземного базирования, был подтвержден запрет на сооружение новых шахтных пусковых установок и на переоборудование шахт легких ракет в шахты тяжелых. Был также установлен запрет на создание ракет более тяжелых (по стартовому и забрасываемому весу), чем существующие. Дополнительным ограничением, касавшимся ракет наземного базирования, стал запрет на орбитальные ракеты. В частности, Советский Союз должен был уничтожить или переоборудовать 18 пусковых установок орбитальных ракет Р-36, расположенных на полигоне Байконур.

В Договоре ОСВ-2 были предусмотрены меры, направленные на сдерживание процесса модернизации стратегических вооружений. Так, каждая из сторон могла развернуть не более одной новой МБР, которая могла быть оснащена 10 боезарядами.

Еще одно ограничение, касавшееся баллистических ракет наземного базирования, было включено в Протокол к Договору. Это ограничение заключалось в запрете на развертывание ракет на мобильных пусковых установках и их испытания с мобильных установок. Кроме этого, Советский Союз обязался ликвидировать мобильные ракетные комплексы «Темп-2С», которые к тому времени были развернуты в ограниченном количестве.

Ограничения, накладывавшиеся Договором на морской компонент стратегических сил, были незначительными по сравнению с теми, которые были предусмотрены для наземных ракет или стратегической авиации. В Договоре были несколько изменены правила подсчета пусковых установок баллистических ракет морского базирования, а также был наложен запрет на развертывание БРПЛ, оснащенных более чем 14 боезарядами.

В Протоколе к Договору, наряду с запретом на развертывание мобильных пусковых установок, содержался запрет на развертывание крылатых ракет морского и наземного базирования, а также на испытания и развертывание таких крылатых ракет, оснащенных несколькими боевыми блоками. Кроме этого, стороны согласились в течение срока действия Протокола не испытывать и не развертывать баллистические ракеты воздушного базирования.

Договор ОСВ-2 не был ратифицирован США первоначально под предлогом вступления советских войск в Афганистан. Впоследствии его положения пытались увязать с процессом сокращения ракет средней дальности. Вместе с тем, он явился прологом к заключенному в 1991 году Договору о сокращении и ограничении СНВ (Договор СНВ-1), который существенно сократил объем СНВ по сравнению с контрольными цифрами Договора ОСВ-2.

ria.ru

uridicheskoelico.guru

Как правильно читать оборотно-сальдовую ведомость?

Как читать оборотно-сальдовую ведомость (далее — ОСВ) и для чего она нужна? На первый взгляд, подобная ведомость — это набор цифр. Но иногда даже поверхностный анализ ОСВ позволяет выявить ошибки в учете.

Виды счетов бухгалтерского учета

Что показывает анализ оборотно-сальдовой ведомости

Итоги

Виды счетов бухгалтерского учета

В теории бухучета выделяют 3 вида счетов:

- активные;

- пассивные;

- активно-пассивные.

Совокупность остатков активных счетов — это материальные и нематериальные активы (ресурсы) организации. Сальдо пассивных счетов показывает источники формирования активов организации. А активно-пассивные счета — счета расчетов — могут формировать как актив, так и пассив баланса.

ВАЖНО! В плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н, счета сгруппированы по разделам, а не по принадлежности к активу или пассиву.

Подробнее о структуре плана счетов читайте в материале «План счетов бухгалтерского учета на 2017 год (скачать)».

Что показывает анализ оборотно-сальдовой ведомости

Анализ ОСВ может помочь выявить ошибки в учете. Например, необходимо внимательно разобраться с ситуацией в случае наличия кредитового остатка на активных счетах или, наоборот, дебетового остатка — на пассивных. Существуют счета, которые вообще не должны иметь сальдо.

Информация по счетам, которая содержится в ОСВ, отражена в нашей таблице. Она поможет проанализировать ОСВ по любому счету и выявить сомнительные моменты.

Разобраться с составлением ОСВ по счетам 01, 60, 62 вам помогут статьи:

Итоги

Для того чтобы прочитать ОСВ, нужно понимать:

- какой счет подвергается анализу, знать особенности этого счета;

- что обозначают дебетовые и кредитовые обороты по нему;

- должно ли быть сальдо на этом счете и каким оно может быть.

Таким образом, для того чтобы проанализировать ОСВ, нужно знать план счетов, утвержденный приказом Минфина № 94н, и инструкцию по его применению.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

ОСВ — это… Что такое ОСВ?

Переговоры об ограничении стратегических вооружений (ОСВ) — серия двусторонних переговоров между СССР и США по вопросу о контроле вооружений. Было проведено два раунда переговоров и подписано два договора: ОСВ-I (1972) и ОСВ-II (1979).

Переговоры между СССР и США с целью ограничить ядерные запасы начались в 1969 году в Хельсинки. Договоры, подписанные лидерами стран по итогам переговоров именуются ОСВ-1 и ОСВ-2. На основе этих договоров были позже подписаны договоры СНВ (О Сокращении наступательных вооружений): СНВ-I (1991) и СНВ-II (1993).

ОСВ-I

ОСВ—I — общепринятое название первого Договора об ограничении стратегических вооружений. Этот договор ограничивал количество баллистических ракет и пусковых установок обеих сторон на том уровне, на котором они находились в тот момент. Договор также предусматривал принятие на вооружение новых баллистических ракет, размещаемых на подводных лодках, строго в том количестве, в котором были ранее списаны устаревшие баллистические ракеты наземного базирования.

Стратегические ядерные силы Советского Союза и Соединённых Штатов изменились в характере в конце 60-ых. Советская программа предусматривала развертывание тяжёлых баллистических ракет наземного базирования и ввод в строй новых ракетных подводных крейсеров. С 1968 СССР ежегодно развертывал до 200 новых ракет. Количество же ракет, которыми располагали США (1054 МБР, 656 БРПЛ), с 1967 оставался неизменным. Однако увеличивалось число ракет с разделяющимися головными частями (РГЧ). Одно из положений договора требовало от обеих сторон ограничить число участков, защищенных системами ПРО до одного. Советский Союз развернул такую систему вокруг Москвы в 1966, а США — вокруг двенадцати пусковых установок в 1967.

Переговоры продолжались с 17 ноября 1969 до мая 1972. За это время было проведено несколько встреч в Хельсинки и Вене. Долгое время переговоры не давали результатов и заходили в тупик, но в мае 1971 года было подписано предварительное соглашение по ПРО. Переговоры закончились 26 мая 1972 в Москве подписанием Договора по ПРО и Временного соглашения между Соединенными Штатами Америки и Союзом Советских Социалистических Республик об определённых мерах относительно ограничения стратегического наступательного вооружения.

ОСВ-II

Переговоры по подписанию договора ОСВ-II с целью ограничить производство ядерного оружия продолжались с 1972 по 1979. По сути это являлось продолжением переговоров по ОСВ-I.

Соглашение по ограничению количества пусковых установок было достигнуто в Вене 18 июня 1979. Также вводилось ограничение на размещение ядерного оружия в космосе (орбитальные ракеты Р-36орб). Договор был подписан Леонидом Ильичом Брежневым и Джимми Картером. Через полгода после подписания договора СССР ввёл Ограниченный воинский контингент в Афганистан, а договор так и не был ратифицирован Сенатом США. Тем не менее его положения соблюдались обеими сторонами.

Дальнейшие переговоры привели к подписанию договора о «Сокращении наступательных вооружений» и о «Запрещении испытаний ядерного оружия». В 2002 году президенты Путин и Буш подписали Договор о СНП, последний из серии договоров по ядерному разоружению.

Историческое значение

Ядерная гонка, ставшая главным атрибутом холодной войны, била по экономике обеих сверхдержав. Хотя ядерное оружие ни разу не было пущено в ход сверхдержавами против друг-друга, наращивание ядерного арсенала затрачивало столь крупные средства, что могло в конечном счёте привести к финансовому краху обеих стран. Подписание договоров, ограничивающих гонку вооружения, спасало экономики США и СССР.

Ссылки

См. также

Wikimedia Foundation. 2010.

dic.academic.ru