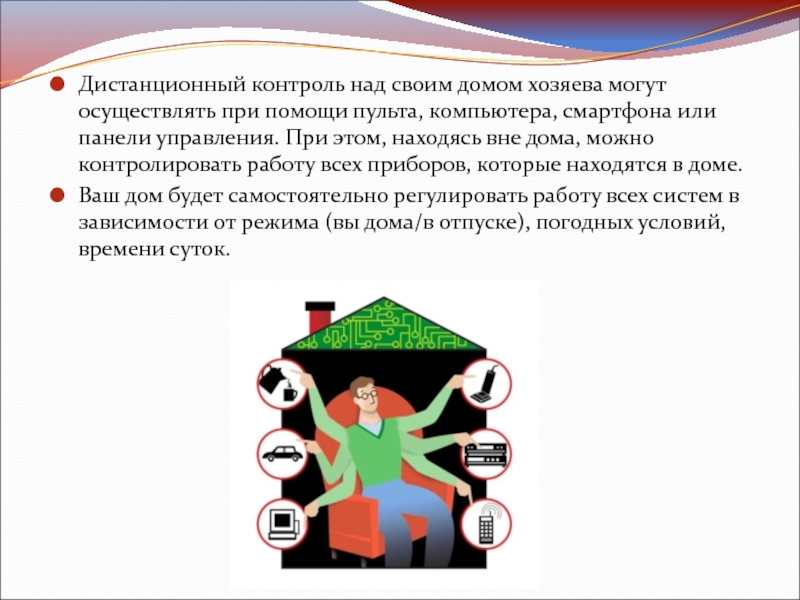

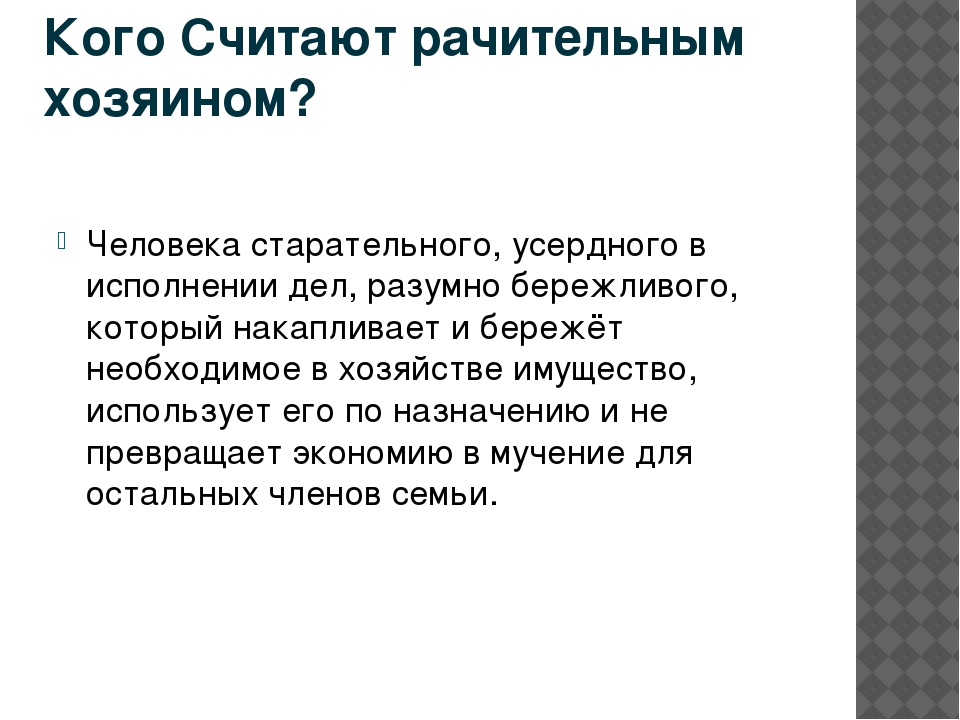

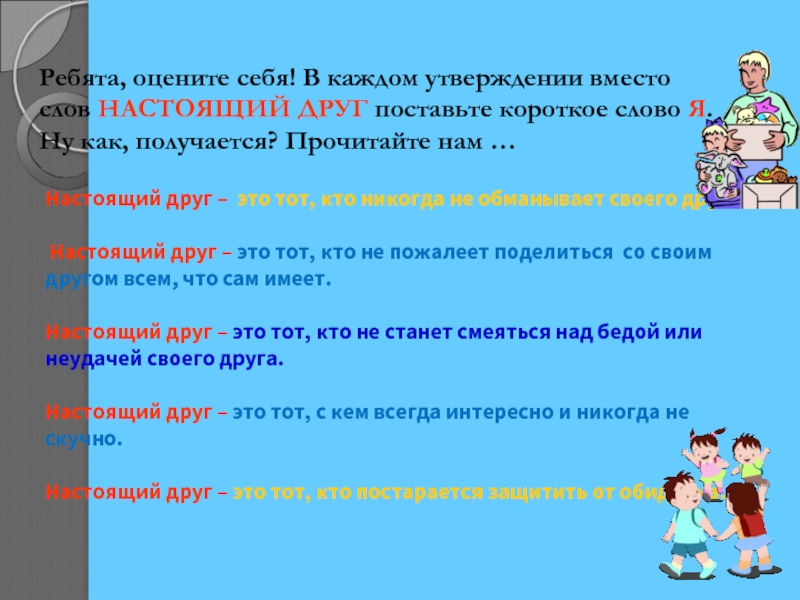

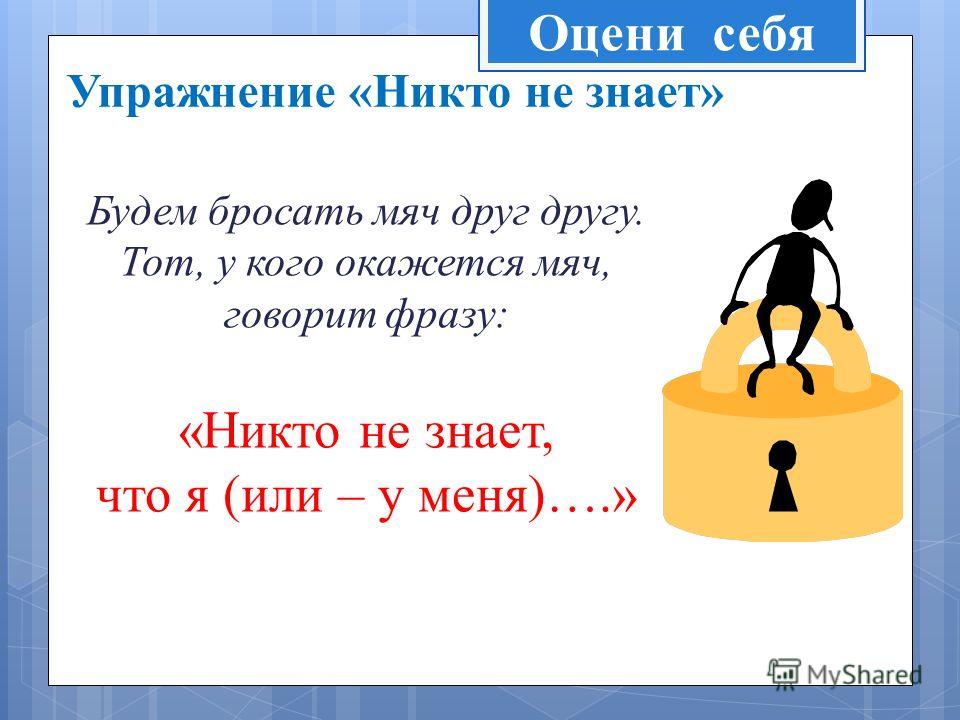

Оцените себя как хозяина дома: Оцени себя как рачительного хозяина. Как ты относишься к своим вещам, книгам, окружающим предметам? Чему тебе ещё необходимо

Конспект урока по обществознанию 5 класс

Конспект урока по обществознанию 5 класс.

Подготовила: Кудренко Н.В.

Семейное хозяйство

Цели: познакомить с понятиями семейное хозяйство, потребности, семейный труд, экономика, с основными статьями доходов и расходов семьи, особенностями распределения обязанностей в семье; объяснить необходимость рачительного ведения хозяйства, правила хозяйствования.

Планируемые результаты:

предметные: учащиеся научатся анализировать факторы, влияющие на экономику семьи; систематизировать обществоведческую информацию и представлять ее в виде семейного бюджета; смогут давать характеристику рачительного хозяина

метапредметные УУД: определять собственное отношение к явлениям современной жизни; формулировать свою точку зрения; анализировать, сравнивать, классифицировать и обобщать факты и явления; давать определения понятий;

личностные УУД: формирование понимания значения семьи в жизни человека и общества, уважительного и заботливого отношение к членам семьи; осознание ценности семейной жизни.

Тип уроков: открытия нового знания.

1.Организационный момент

2.Актуализация знаний учащихся

3.Изучение нового материала

4.Закрепление

5.Рефлексия

6.Домашнее задание

Ход урока:

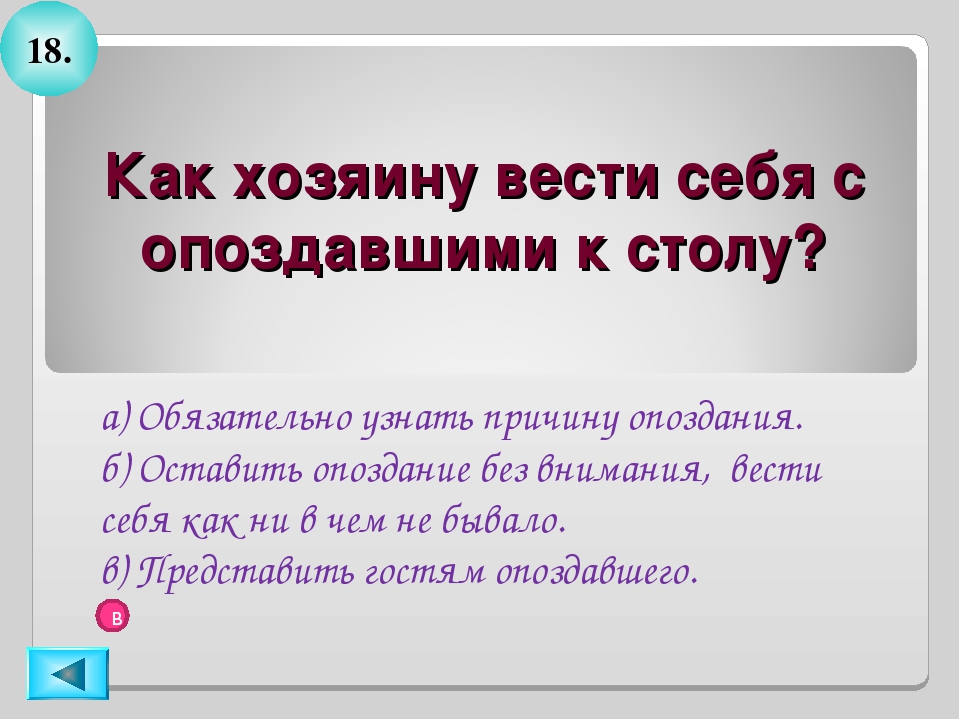

1.Организационный момент

2.Актуализация знаний учащихся : Проверка д/з

3.Изучение нового материала

Учитель:

— Вспомните, как был устроен дом человека в Древней Руси.

— Какую работу выполняли мужчины и женщины в домашнем хозяйстве?

— Какие предметы, необходимые в доме, делались руками самих домочадцев?

— Предположите, о чем пойдет речь на нашем уроке.

— Как вы думаете, на какие вопросы нам предстоит ответить?

«Семейное хозяйство»

Проблемные вопросы. Почему семейные заботы должны распределяться между всеми членами семьи? Каким должен быть хозяин дома? Как хозяйствовать по правилам?

Семейные заботы

Прочитайте текст на странице 33

— Что такое потребности? И как совместный семейный труд может их удовлетворить?

Совместный труд удовлетворяет потребности

в пище, в одежде, в жилище, в общении, в отдыхе, в творчестве

-Как лучше распределить трудовые обязанности в семье?

— Какие совместные дела вы выполняете совместно?

— Опираясь на свой личный опыт, вспомните, как происходит привитие трудовых навыков.

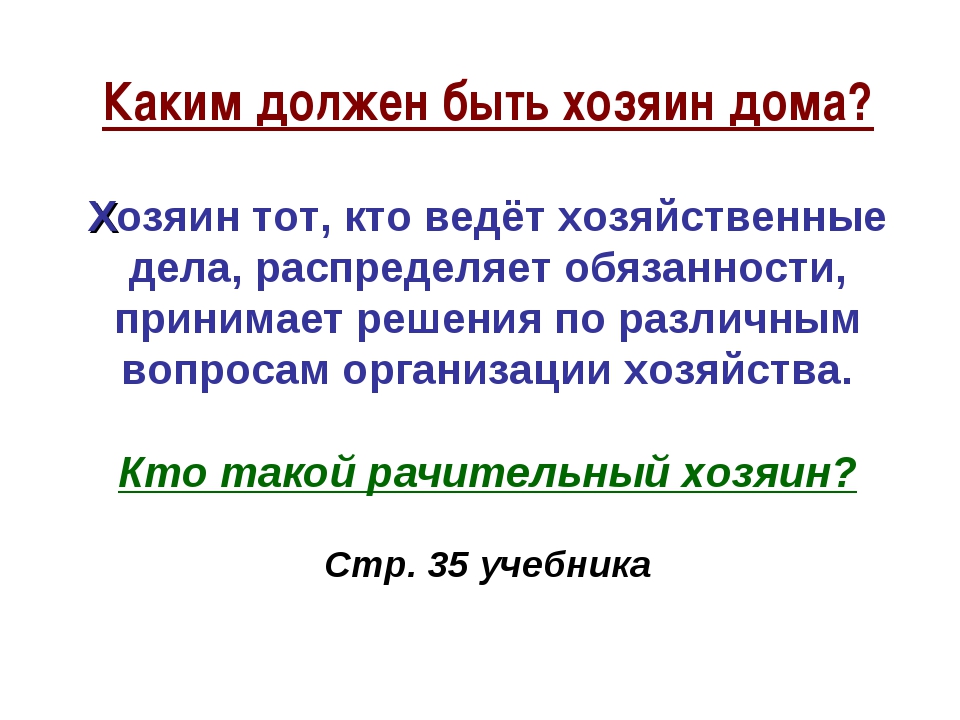

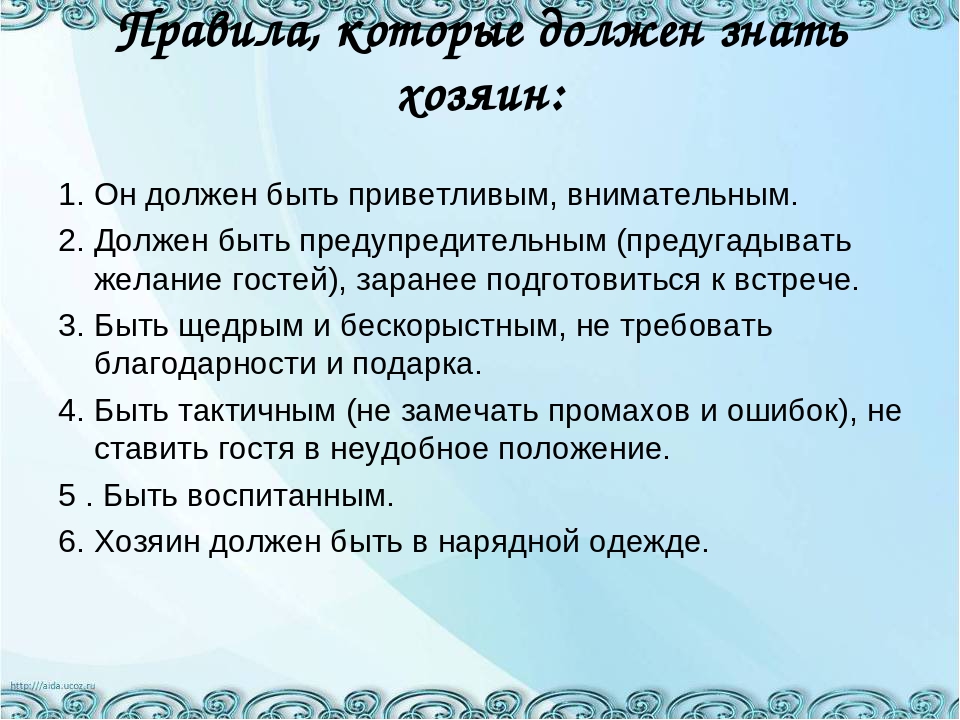

Каким должен быть хозяин дома

— Внимательно прочитайте название второго пункта § 4 на с. 35 учебника.

— Какие ассоциации у вас возникают при слоне хозяин?

А теперь проверим, насколько точно вы смогли определить смысл этого понятия.

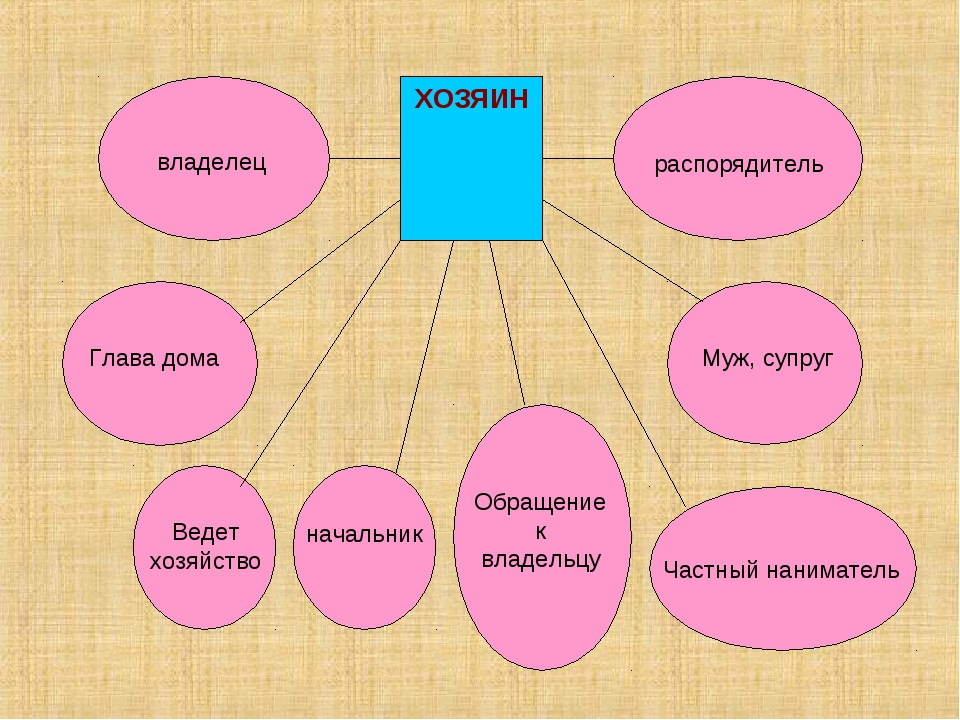

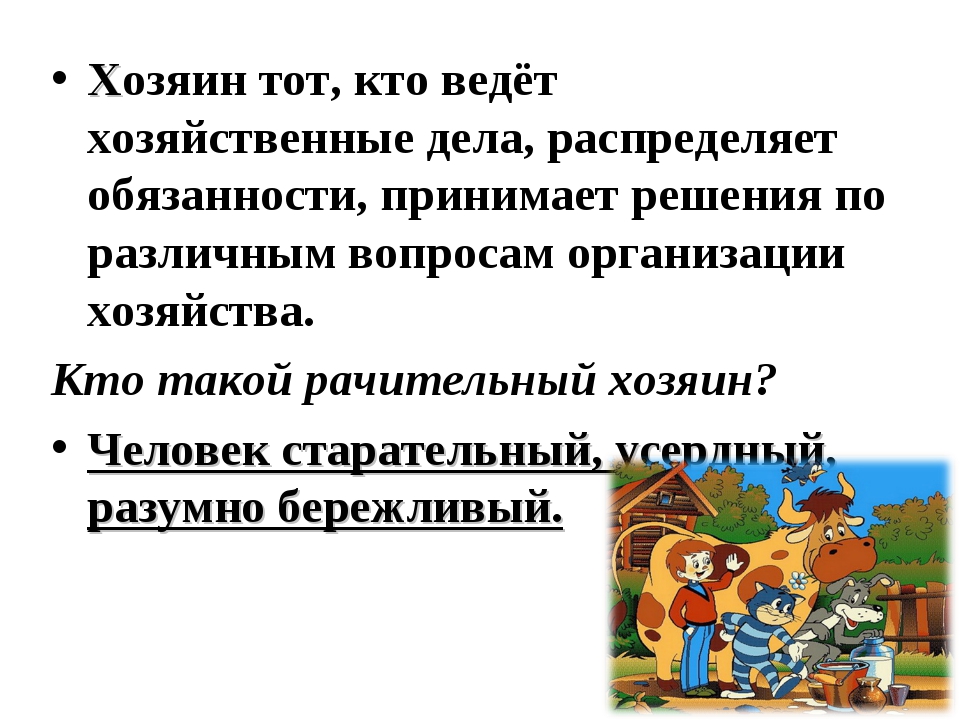

Хозяин- собственник, владелец. б) Частный наниматель. в) разг. Руководитель, начальник предприятия, коллектива.

Хозяин- тот, кто отличается способностью умело хозяйствовать, хорошо руководить предприятием. б) Тот, кто ведет хозяйство, распоряжается делами хозяйства.

Физминутка

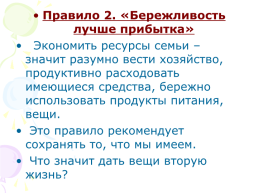

Как хозяйствовать по правилам.

Ученые утверждают, что семейное хозяйство необходимо вести по правилам. И тут нам на помощь приходит замечательная наука экономика.

Экономика — в переводе с греческого «искусство ведения домашнего хозяйства».

Ресурсы семьи — это запасы средств, используемые для ведения хозяйства

1.Финансовые ресурсы (деньги)

2.

3.Трудовые ресурсы (труд членов семьи)

Ресурсы семьи ограниченны, их не всегда хватает для удовлетворения ее растущих потребностей. Следовательно, необходимо знать правила ведения хозяйства, которые позволят экономить семейные ресурсы.

— Давайте вместе сформулируем эти правила

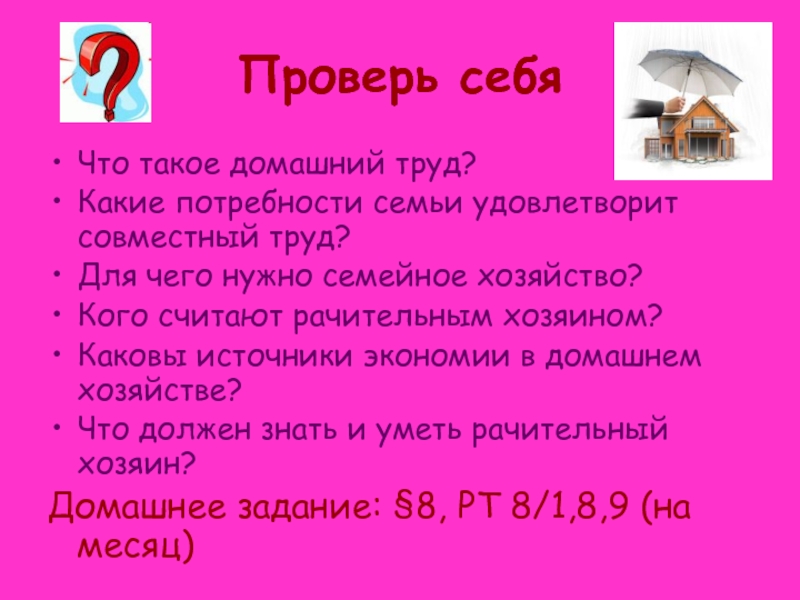

4.Закрепление .

Выполнения задания на странице 39 (ПРОВЕРЬ СЕБЯ)

5.Рефлексия.

Я узнал много интересного………………………….

Я хотел бы узнать больше……………………………

Из урока я сделал выводы что……………………..

6.Итоги урока.

Домашнее задание:

Основное задание:

Прочитать стр 33-37

Стр.36 вопросы по картинной галерее (устно)

Задание по желанию:

Оцените себя как хозяина дома. Чему вам еще необходимо научиться, чтобы стать хорошим, рачительным хозяином? Выставление оценок.

- Главная >

- О компании >

- Советы >

- КАК ПРОДАТЬ КВАРТИРУ БЫСТРО И ВЫГОДНО В МОСКВЕ?

26.05.2020

КАК ПРОДАТЬ КВАРТИРУ БЫСТРО И ВЫГОДНО В МОСКВЕ?

Содержание статьи

Вопрос, как продать квартиру быстро и выгодно, интересует множество людей: кто-то нуждается в деньгах, а кто-то сменил работу и планирует переезд в другой город или страну. Однако спешка сопряжена со многими проблемами – от неправильного юридического оформления документов и уменьшения полученной прибыли до обмана и мошенничества.

Где можно ошибиться?

Неопытные продавцы, с энтузиазмом берущиеся за дело, нередко делают следующие ошибки:

Зачем мне кто-то, если я все могу сам?

Быстро продать квартиру – легко. Это самое распространенное и самое опасное заблуждение. Современный рынок недвижимости пресыщен предложениями, количество которых в несколько раз превышает спрос. Поэтому успешно осуществить задуманное можно только в двух случаях – если Вам повезло или если Вы занизили цену. Вы не хотите терять деньги? Тогда будьте готовы к тому, что самостоятельный поиск покупателя потребует много времени и сил.

Покупатель сам найдет меня – нужно только дать объявление.

Действительно, разместить несколько объявлений на различных интернет-ресурсах несложно. Однако стоит помнить, что Вы такие не одни. Это значит, что Ваше предложение может легко затеряться в бесконечном списке объявлений. Для того чтобы увеличить вероятность быстрой продажи жилья, нужно будет вложиться в рекламу. Причем и здесь придется потрудиться, чтобы найти действительно работающие рекламные площадки и грамотные способы продвижения объявлений.

Хорошая цена за хорошую квартиру.

Каждый продавец убежден, что его недвижимость достойна той цены, которую он указывает в объявлении. Нередко эта сумма необоснованно завышается, что еще больше усложняет процесс продажи. Высокая цена может отпугнуть покупателя или вынудит Вас ждать своего «клиента» месяцами и даже годами. Именно поэтому настолько актуален совет: трезво оцените свои возможности и при возникновении затруднений обратитесь к профессионалу.

Что делать?

Рассуждая о том, как продать новую или вторичную квартиру быстро и выгодно, а также дом, обратите внимание на следующие подготовительные мероприятия:

Проанализируйте спрос и предложение на квартиры, схожие с Вашей.

Это поможет Вам установить адекватную стоимость недвижимости. Изучите рекламные листовки, доски объявлений, предложения на тематических сайтах, выделите позиции с наиболее конкурентоспособной ценой. Понравившиеся дома Вы можете посетить под видом покупателя – это позволит Вам определиться с плюсами и минусами Вашей недвижимости и сориентироваться в вопросе ее стоимости. Учтите также особенности жилья: наиболее востребованы однокомнатные квартиры с современной планировкой, а трехкомнатные варианты продать немного сложнее – на это уйдет больше времени.

Установите ликвидную цену.

Если хотите найти покупателя в кратчайшие сроки, немного снизьте стоимость жилья – начните с понижения на 10%. Однако этот показатель зависит от востребованности Вашей недвижимости на рынке. Проверить, на верном ли Вы пути, очень просто. Если отклик потенциальных покупателей на Ваше предложение достаточно высок, то Вы все делаете правильно. Ваше объявление осталось незамеченным? Пересмотрите установленную стоимость еще раз.

Проверить, на верном ли Вы пути, очень просто. Если отклик потенциальных покупателей на Ваше предложение достаточно высок, то Вы все делаете правильно. Ваше объявление осталось незамеченным? Пересмотрите установленную стоимость еще раз.

Позаботьтесь о рекламе объекта.

Оперативность совершения сделки напрямую зависит от того, сколько человек знает о Вашем предложении. Поэтому используйте различные источники (тематические сайты, доски объявлений в интернете). Не жалейте средств и сил на рекламу. Если Вы даете объявление в сети, то укажите подробную и достоверную информацию об объекте, упомяните о его преимуществах (транспортное сообщение, инфраструктура, планировка и др.), прикрепите несколько фото. Не игнорируйте «сарафанное радио». Расскажите о своих планах продать квартиру знакомым – возможно, друзья друзей и есть Ваши долгожданные покупатели.

Не бездействуйте.

Попробуйте самостоятельно найти покупателя – изучите объявления с пометкой «куплю». Их размещают в социальных сетях, на местных форумах, досках объявлений подъездов. Звоните автору объявления, расскажите о преимуществах Вашего предложения и планируйте встречу. Освободите квартиру. Сроки реализации недвижимости существенно сократятся, если Вы освободите площадь до того, как найдете покупателя. Это правило работает при свободной продаже жилья. Если Вы планируете обмен, заранее подыщите квартиру, куда сможете оперативно переехать. Подумайте о нюансах сделки. Если Вы продаете дом или квартиру в Москве, изучите вопрос ипотечного кредитования. Уточните, сколько Вы можете ждать своего клиента, если он думает об обмене. Ответьте на вопрос: кто Ваш идеальный покупатель? Сделайте акцент на тех преимуществах Вашей недвижимости, которые соответствуют потребностям конкретного покупателя. Семье с детьми расскажите о хорошей экологии района, обустроенных игровых комплексах для малышей, близости школы и сада, спортивных площадок, поликлиники, студий творчества и центров раннего развития и др. Общаясь с пожилой парой, сделайте акцент на хороших соседях, комфортных лифтах, удобных поручнях в подъезде, просторной лоджии, где можно хранить закатки или размещать рассаду, хорошем транспортном сообщении.

Звоните автору объявления, расскажите о преимуществах Вашего предложения и планируйте встречу. Освободите квартиру. Сроки реализации недвижимости существенно сократятся, если Вы освободите площадь до того, как найдете покупателя. Это правило работает при свободной продаже жилья. Если Вы планируете обмен, заранее подыщите квартиру, куда сможете оперативно переехать. Подумайте о нюансах сделки. Если Вы продаете дом или квартиру в Москве, изучите вопрос ипотечного кредитования. Уточните, сколько Вы можете ждать своего клиента, если он думает об обмене. Ответьте на вопрос: кто Ваш идеальный покупатель? Сделайте акцент на тех преимуществах Вашей недвижимости, которые соответствуют потребностям конкретного покупателя. Семье с детьми расскажите о хорошей экологии района, обустроенных игровых комплексах для малышей, близости школы и сада, спортивных площадок, поликлиники, студий творчества и центров раннего развития и др. Общаясь с пожилой парой, сделайте акцент на хороших соседях, комфортных лифтах, удобных поручнях в подъезде, просторной лоджии, где можно хранить закатки или размещать рассаду, хорошем транспортном сообщении.

Презентуйте квартиру в выгодном свете.

Перед тем как продать новую квартиру, наведите в ней порядок. Если Вы реализуете вторичное жилье, то при необходимости произведите косметический ремонт – замажьте все трещины, освежите потолок, смените обои. Сделайте комнаты более просторными, светлыми и уютными: вывезите крупногабаритную мебель, выбросьте хлам, раскройте шторы. Перед встречей с покупателем протрите пыль и хорошо проветрите помещение – идеальная квартира должна быть чистой и аккуратной. Не забывайте и о силе первого впечатления: по возможности приведите в порядок подъезд, этаж, входную дверь. Постарайтесь все обустроить так, чтобы покупатель почувствовал себя полноправным хозяином дома.

Подготовьте все документы.

Как показывает практика, быстро и выгодно можно продать ту квартиру, которая имеет «чистую» историю. Чтобы не обременять Вашу недвижимость, заранее выпишите себя и родственников, которые с Вами проживают. Если Вы состоите в браке, получите согласие супруга или супруги на продажу жилья. Все детали Вам поможет уточнить компетентный специалист. Не лишним будет сделать ксерокопию плана квартиры. Глядя на схему, покупатель сможет мысленно представить, где расположить мебель или что можно изменить.

Все детали Вам поможет уточнить компетентный специалист. Не лишним будет сделать ксерокопию плана квартиры. Глядя на схему, покупатель сможет мысленно представить, где расположить мебель или что можно изменить.

Сложный вопрос?

Воспользуйтесь бесплатной консультацией риэлтора

Как поможет риелтор?

Оценить недвижимость.

Специалисты агентства «БЕСТ-Недвижимость» определят стоимость недвижимости, взяв за основу комплексный сравнительный анализ, информацию о срочных сделках с аналогичным жильем, а также актуальные предложения на вторичном и первичном рынке Москвы.

Прорекламирует объект.

Поможет выгодно и быстро продать квартиру или дом эффективная рекламная стратегия. Наши риелторы разместят объявления в самых популярных базах недвижимости. Это позволит привлечь широкую аудиторию потенциальных покупателей. Отбросьте сомнения: Ваше объявление будет везде, а значит, очень быстро Ваша квартира обретет нового хозяина!

Грамотно презентует недвижимость.

Мы представим Вашу квартиру или дом таким образом, что у клиента не останется никаких вопросов. Продуманная презентация – это 50% успешной продажи. Сэкономит Ваше время. Риелторы берут на себя обязательства по ведению переговоров и осуществлению торгов. Это позволит Вам спокойно заниматься переездом или поисками новой квартиры и при этом продать прежнее жилье не только быстро, но и выгодно.

Поможет получить максимальную выгоду.

Риелторы действительно способны реализовать Вашу недвижимость по наибольшей цене. Это возможно благодаря установлению адекватной начальной цены, проведению эффективной рекламной кампании и грамотной организации показов. Подготовит пакет документов. Специалисты агентства «БЕСТ-Недвижимость» составят для Вас список документов, необходимых для продажи недвижимости, с учетом ее специфики (количество собственников, количество прописанных граждан и др.), а также помогут их оформить.

Обезопасит Вас и Ваше имущество.

Профессиональные риелторы и юристы оценят все риски и проконсультируют Вас по вопросам безопасности. Также они гарантируют защиту информации о клиенте и честность взаиморасчетов на финальном этапе сделки. Кроме того, сотрудничество с агентством недвижимости делает Ваш дом менее привлекательным для злоумышленников. Изучили наши советы, как быстро продать жилье, и решили прибегнуть к помощи квалифицированного специалиста? В нашем агентстве работают более 400 компетентных, опытных агентов, готовых помочь Вам! Чтобы получить профессиональную помощь, свяжитесь с сотрудниками по телефону +7 (495) 125-43-35. Также Вы можете заказать обратный звонок или воспользоваться опцией «Онлайн-консультант». «БЕСТ-Недвижимость»: быстро – значит качественно!

Также они гарантируют защиту информации о клиенте и честность взаиморасчетов на финальном этапе сделки. Кроме того, сотрудничество с агентством недвижимости делает Ваш дом менее привлекательным для злоумышленников. Изучили наши советы, как быстро продать жилье, и решили прибегнуть к помощи квалифицированного специалиста? В нашем агентстве работают более 400 компетентных, опытных агентов, готовых помочь Вам! Чтобы получить профессиональную помощь, свяжитесь с сотрудниками по телефону +7 (495) 125-43-35. Также Вы можете заказать обратный звонок или воспользоваться опцией «Онлайн-консультант». «БЕСТ-Недвижимость»: быстро – значит качественно!

Была ли статья полезна?

Заказать бесплатную

консультацию

И узнаете больше по любой интересующей вас теме

Заявка успешно

отправлена

Мы ответим вам в ближайшее время

Спасибо за Ваш ответ!

Аренда: как вести себя на просмотре квартиры

По дороге

Иногда риелтор или хозяин квартиры могут встретить вас где-то недалеко от дома, чтобы провести небольшую экскурсию: рассказать об инфраструктуре, наглядно показать достоинства района.

Если этого не произошло, осмотритесь сами — насколько чистым и уютным кажется вам это место, много ли мусора (и какой он: пустые бутылки и банки из-под алкоголя — плохой признак), есть ли магазины, удобно ли добираться до квартиры, хорошо ли освещены улицы, много ли людей. Засеките время от метро или остановки общественного транспорта, а если вы на машине, посмотрите, насколько плотное тут движение, есть ли место для парковки.

Иногда люди выбирают не очень удобный для них район, чтобы немного сэкономить на аренде: «Всего на 15 минут дольше до работы добираться, зато дешевле на тысячу». Только за месяц таких «минут» набежит на 10 часов. Стоит ли это время совсем небольшой экономии — решать вам.

Обратите внимание на двор и подъезд. Где находятся мусорные баки? Чисто ли вокруг них? Есть ли парковка и детская площадка? Не валяются ли во дворе пустые банки и шприцы?

Ухоженный подъезд даже со старым ремонтом — признак того, что с соседями вам, скорее всего, повезёт. А вот если в подъезде накурено, на площадках стоят пустые пивные банки, а двери квартир ваших потенциальных соседей, кажется, выламывали пару раз — это повод серьёзно насторожиться.

В квартире

Сразу подумайте, что для вас в квартире критично, а что — нет. Работаете дома? Понадобится хорошее рабочее место, не стоит тешить себя надеждой, что «на кухне будет удобно». У вас много вещей? В квартире должно быть место, где вы будете их хранить. Обращайте внимание на эти детали.

Оцените квартиру: соответствует ли она тому, что вы видели на фотографиях. Если реальность значительно отличается, это повод задуматься — вас начали обманывать ещё до того, как вы пришли в квартиру.

Не торопитесь и осматривайте всё тщательно: попросите показать состояние труб и розеток, разложите диван, откройте шкафы. Иногда риелтор или хозяин приглашает сразу несколько потенциальных жильцов одновременно, чтобы устроить в конце просмотра аукцион или как минимум создать впечатление острой конкуренции за жильё. Это не очень красивый приём.

Также должно настораживать, если вас настойчиво уговаривают согласиться на этот вариант, навязчиво рекламируя иногда очень мнимые достоинства. Хорошая квартира (особенно в эконом-сегменте) сдаётся за несколько дней, если не часов. С чего бы хозяину или риелтору так цепляться за вас? Возможно, квартира имеет какие-то неочевидные недостатки — шумных соседей или протекающий во время дождя потолок.

Хорошая квартира (особенно в эконом-сегменте) сдаётся за несколько дней, если не часов. С чего бы хозяину или риелтору так цепляться за вас? Возможно, квартира имеет какие-то неочевидные недостатки — шумных соседей или протекающий во время дождя потолок.

Ещё один тревожный звонок, если риелтор или собственник очень настойчиво предлагает какое-то определённое время для просмотра — с 18:45 до 19:00, например. Возможно, именно в этот промежуток времени у соседских строителей перекур, а уже в 19:05 они снова возьмутся за дрель.

Идеально, когда время просмотра согласовывают с вами, в этот момент в квартире нет других потенциальных жильцов, хозяин или риелтор вежлив и может всё рассказать и показать, не пытаясь навязать вам этот вариант. Собственник, который уверен в том, что он сдаёт хорошую квартиру по разумной цене, тоже будет иметь свои требования к жильцам и может отказать, если человек ему не понравился или показался подозрительным.

Будьте вежливым, дружелюбным, но не старайтесь произвести впечатление эфемерного существа, которое ходит, не касаясь пола. Вы снимаете квартиру, чтобы в ней жить. Вы будете готовить, пользоваться ванной и туалетом, спать, приглашать гостей, слушать музыку — всё это нормально. Адекватный собственник это прекрасно понимает.

Вы снимаете квартиру, чтобы в ней жить. Вы будете готовить, пользоваться ванной и туалетом, спать, приглашать гостей, слушать музыку — всё это нормально. Адекватный собственник это прекрасно понимает.

Расскажите немного о себе, произвести положительное впечатление на владельца квартиры тоже важно. Он переживает за свою квартиру и заинтересован найти хорошего квартиранта ничуть не меньше, чем вы — хорошего хозяина квартиры. Если вы быстро найдёте общий язык — прекрасно.

Что проверить

Состояние ремонта и мебели видно сразу, а вот некоторым деталям нужно уделить внимание:

Состояние сантехники. Краны нормально открываются и закрываются, не подтекают, напор воды нормальный, унитаз не шатается, смыв работает, соединения труб сухие, шланги стиральной машины присоединены прочно, ничего нигде не подтекает, в углах ванной и кухни нет пятен сырости. Уточните, где перекрывается вода, и попробуйте повернуть вентиль.

Розетки. Они должны крепко стоять на своих местах, на них не должно быть подпалин. Возьмите с собой какой-нибудь недорогой электроприбор и попробуйте его включить в разные розетки.

Возьмите с собой какой-нибудь недорогой электроприбор и попробуйте его включить в разные розетки.

Плита. Если плита газовая, проверьте работу всех конфорок, посмотрите, где перекрывается газ, и попробуйте сделать это. Если электрическая, проверьте её работу вместе с остальной техникой.

Техника. Убедитесь, что всё работает. Попросите на минутку включить холодильник (обычно его отключают от электропитания, пока в квартире никто не живёт), убедитесь, что он работает, лампочка горит. Попробуйте разогреть стакан воды в микроволновке, включите и выключите кондиционер и так далее.

Окна и двери. Проверьте, что всё легко открывается и закрывается, ничего не заедает.

Спросите, купит ли собственник что-то для замены, можно ли самостоятельно что-то менять или ремонтировать в квартире, какие расходы по ремонту лягут на вас, а какие собственник возьмёт на себя.

Что нужно спросить

Очень часто собственники доверяют показы риелтору, а сами приходят только на подписание договора найма. Риелторам это может быть даже и на руку — хозяин не скажет лишнего (например, что Колька из соседней квартиры вот-вот выйдет из тюрьмы, где он сидел 15 лет за убийство, а «вообще соседи у нас нормальные»). Но так вам будет сложнее определить, у кого же именно вы будете снимать квартиру — у сварливого пенсионера или молодого занятого предпринимателя.

Риелторам это может быть даже и на руку — хозяин не скажет лишнего (например, что Колька из соседней квартиры вот-вот выйдет из тюрьмы, где он сидел 15 лет за убийство, а «вообще соседи у нас нормальные»). Но так вам будет сложнее определить, у кого же именно вы будете снимать квартиру — у сварливого пенсионера или молодого занятого предпринимателя.

Спросите, кто хозяин и давно ли он сдаёт квартиру. «Опытные» собственники, как правило, не так сильно вовлечены эмоционально в процесс аренды. Скорее всего, они уже философски относятся к тому, что на диван могут пролить вино, а зеркало — разбить, и не тратят недели на декорирование съёмной квартиры. Новички же, наоборот, могут переживать за каждую мелочь и излишне эмоционально реагировать на пожелания поменять югославскую стенку на что-то более современное или снять ковёр со стены.

Уточните, кто были предыдущие жильцы и почему они уехали. Если говорите с собственником, по ответу можно понять, как он вообще относится к жильцам. Если он начинает ругать предыдущих квартиросъёмщиков, не стесняясь в выражениях, — это не лучший признак. Особенно, если квартиру снимали уже несколько человек, и никем из них собственник не был доволен, да и съезжали они подозрительно быстро. Хорошо: если жильцы жили долго, и хозяин не позволяет себе резких высказываний, даже если даёт понять, что был не вполне доволен кем-то. На это могут быть вполне объективные причины. Например, кто-то устраивал вечеринки допоздна, и на него жаловались соседи, а милая семья завела кошку, хотя это было прямо запрещено в договоре, и с арендаторами пришлось расстаться.

Если он начинает ругать предыдущих квартиросъёмщиков, не стесняясь в выражениях, — это не лучший признак. Особенно, если квартиру снимали уже несколько человек, и никем из них собственник не был доволен, да и съезжали они подозрительно быстро. Хорошо: если жильцы жили долго, и хозяин не позволяет себе резких высказываний, даже если даёт понять, что был не вполне доволен кем-то. На это могут быть вполне объективные причины. Например, кто-то устраивал вечеринки допоздна, и на него жаловались соседи, а милая семья завела кошку, хотя это было прямо запрещено в договоре, и с арендаторами пришлось расстаться.

Узнайте, кто живёт по соседству, к кому можно обратиться за помощью в случае необходимости.

Спросите, не планируют ли квартиру продавать и может ли квартира потребоваться собственнику «срочно». Конечно, на этот вопрос вам могут с легкостью и соврать, но спросить стоит — небольшое замешательство при ответе укажет, что такой шанс есть.

Аренда — это бизнес. Убедитесь, что собственник понимает это

В России до сих пор многие хозяева недвижимости не понимают, что на арендованную квартиру они имеют совсем другие права. И уж совсем никаких прав они не имеют на личную жизнь, пространство и время жильцов. И все взаимоотношения между ними регулируются юридическим документом — договором найма. Это не просто «формальность», как думают некоторые, подписывая его. При нарушении условий договора каждая из сторон имеет право обратиться в суд, потребовать восстановления в правах и компенсацию.

И уж совсем никаких прав они не имеют на личную жизнь, пространство и время жильцов. И все взаимоотношения между ними регулируются юридическим документом — договором найма. Это не просто «формальность», как думают некоторые, подписывая его. При нарушении условий договора каждая из сторон имеет право обратиться в суд, потребовать восстановления в правах и компенсацию.

Такого происходить не должно:

Собственник приходит, когда вздумается. В договоре найма пропишите, что встречаться вы будете раз в месяц по предварительной договорённости с вами. Если спонтанные визиты и проверки всё равно будут, укажите на этот пункт договора и скажите, что при повторном нарушении съедете.

Хозяин устраивает склад своих вещей без согласования с жильцами. Если на осмотре вы видите в шкафах чужие вещи, балкон завален хламом, который «нельзя выкидывать», дальше, скорее всего, будет только хуже. К вам переедет зимний гардероб владельца квартиры или массивный стол на полкомнаты, который «летом заберут на дачу». Вы снимаете квартиру, а не чужой склад.

Вы снимаете квартиру, а не чужой склад.

Собственник играет в «Ревизорро». Каждый визит проверяет пыль за батареей и пеняет за грязную чашку в раковине. По договору, вы должны поддерживать порядок в квартире. Конечно, у всех разное представление о порядке, и об этом лучше договориться с хозяином «на берегу». Если вы сломали стул, в ванной — чёрные разводы и течёт кран, хозяин, конечно, вправе указать вам на такие недостатки, попросить их устранить или удержать за ремонт какую-то сумму из страхового депозита. Но мало кому понравятся мелочные придирки и постоянные причитания, какие же неряхи живут в квартире.

Вас учат жизни. Хозяину съёмной квартиры до всего есть дело и не терпится прокомментировать вашу личную жизнь, внешность, работу, привычки. Если это происходит уже на просмотре, то лучше или твердо пресечь подобное любопытство и посмотреть на реакцию человека, либо просто уйти. При первой встрече (или даже по телефону) вас могут спросить, откуда вы, сколько вам лет, где и кем вы работаете, почему ищете квартиру, на какой срок. Это нормальные вопросы. Собственнику или риелтору тоже хочется понять, с кем он имеет дело, и сможет ли жилец своевременно оплачивать квартиру. А вот вопросы «Вы официально расписаны?», «Вы — православные?», «А почему у вас нет детей?», «Молодой человек, вы подстричься не думали?» — это явное нарушение личных границ.

Это нормальные вопросы. Собственнику или риелтору тоже хочется понять, с кем он имеет дело, и сможет ли жилец своевременно оплачивать квартиру. А вот вопросы «Вы официально расписаны?», «Вы — православные?», «А почему у вас нет детей?», «Молодой человек, вы подстричься не думали?» — это явное нарушение личных границ.

Пересмотр платы за квартиру. Обычно в договоре найма прописывается, что арендная плата может пересматриваться не чаще, чем раз в год. Если через полгода проживания собственник начинает требовать больше денег, потому что доллар вырос, он потерял работу, а собаке нужна операция, — это его проблемы. Вы вправе отказаться платить больше, сославшись на договор. Если вам угрожают выселением, скажите, что обратитесь в суд. Если вы фиксировали расчёты с хозяином квартиры в платёжной ведомости, собственник почти наверняка его проиграет. До суда можно и не доводить, скорее всего, хозяин квартиры пойдёт на попятный.

Заключение

Помните: не только вы выбираете квартиру, но и её хозяин выбирает себе жильца. Вполне нормально, что кто-то не понравился вам, а кому-то — вы. У всех разные ожидания. Если квартира вам нравится, но общий язык с собственником вы найти не можете, стоит подумать, снимать ли эту квартиру. Только кажется, что «раз в месяц потерпеть можно», но на самом деле придирками вас могут изводить и без посещений — например, звонками или сообщениями в мессенджерах. Лучше снимать квартиру у человека, с которым вы нашли общий язык, так будет проще договариваться и решать конфликтные ситуации.

Вполне нормально, что кто-то не понравился вам, а кому-то — вы. У всех разные ожидания. Если квартира вам нравится, но общий язык с собственником вы найти не можете, стоит подумать, снимать ли эту квартиру. Только кажется, что «раз в месяц потерпеть можно», но на самом деле придирками вас могут изводить и без посещений — например, звонками или сообщениями в мессенджерах. Лучше снимать квартиру у человека, с которым вы нашли общий язык, так будет проще договариваться и решать конфликтные ситуации.

Авторы: команда Яндекс.Недвижимости и Гурам Базадзе. Иллюстратор: Ксения Копалова.

10 вопросов на собеседовании, которые могут поставить вас в тупик — Work.ua

Специалисты по подбору кадров часто сбивают с толку соискателей вопросами, которые напрямую не относятся к профессиональной деятельности. Вот 10 таких вопросов и рекомендации, как на них отвечать.

Специалисты по подбору кадров действительно нередко спрашивают соискателей о том, что, казалось бы, никак не связано с их будущей работой. При этом от ответа на такой вопрос зачастую может зависеть то, возьмут ли вас на работу. Work.ua публикует рекомендации хедхантера Виктории Филипповой из кадрового агентства Cornerstone, которое занимается подбором персонала и кадровым

При этом от ответа на такой вопрос зачастую может зависеть то, возьмут ли вас на работу. Work.ua публикует рекомендации хедхантера Виктории Филипповой из кадрового агентства Cornerstone, которое занимается подбором персонала и кадровым

консалтингом с 1993 года, как лучше всего отвечать на такие вопросы.

1. Кем вы видите себя через 3–10 лет?

Частый ответ: Подробно описать будущий карьерный свой рост, показать свое стремление к развитию.

На самом деле: Пожалуй, это самый традиционный вопрос, который, однако, таит в себе несколько нюансов. Проявить себя карьеристом не всегда является успешным шагом к джоб-офферу. Если вы идете на позицию, где априори возможен только горизонтальный рост, не стоит акцентировать внимание собеседника на своих профессиональных амбициях. Не всем нужны лидеры, да и посмотрите на себя трезво со стороны: если вы действительно верите в то, о чем говорите, то, может, не стоит рассматривать эту конкретную позицию? Думайте, анализируйте, будьте честны с собой и работодателем, но не забывайте о здоровой доле хитрости.

2. Убедите нас, почему мы должны взять именно вас?

Частый ответ: Потому что я лучший в этой области!

На самом деле: Вопрос однозначно ставит в тупик, если задается после того, как вы уже подробнейшим образом провели самопрезентацию. На то и расчет. У вас обязательно должно быть несколько аргументов не столько профессионального, сколько психологического плана. Именно в этот момент можно проявить смекалку и показать в себе те личностные черты, которые не отображены в резюме. К примеру, один наш кандидат имел успех, когда ответил: «Потому что я одет в корпоративных цветах вашей компании» или еще один ответ: «Я мастер спорта по хоккею и смогу вывести вашу корпоративную хоккейную команду в лидеры».

3. Расскажите про свои хобби

Частый ответ: Рыбалка, путешествия, коллекционирование.

На самом деле: Вопрос ставит в тупик людей, которые не имеют каких-то явных увлечений. Является ли чтение, путешествия или кулинарные подвиги на кухне достойными хобби, которыми не стыдно поделиться с работодателем? Я считаю, что для того, чтобы уверенно говорить о своем хобби, нужно хорошо изучить компанию, ее ценности, философию и взгляды лидеров. Иначе можно попасть в неловкую ситуацию. Например, в ярких красках описывая охоту, как свое хобби, интервьюеру-гринписовцу. Если вы недостаточно хорошо знаете компанию, ответ о хобби должен быть нейтральным.

Иначе можно попасть в неловкую ситуацию. Например, в ярких красках описывая охоту, как свое хобби, интервьюеру-гринписовцу. Если вы недостаточно хорошо знаете компанию, ответ о хобби должен быть нейтральным.

4. Расскажите о ваших родителях

Частый ответ: Это не имеет отношения к моим профессиональным навыкам.

На самом деле: Многие соискатели чрезмерно бурно реагируют, воспринимая вопрос как вторжение в частную жизнь. Но так как он не является редкостью, к такому повороту событий нужно быть готовым. Важно понимать, что в большинстве случаев работодатель не стремится влезть туда, куда его не просят, — вопрос направлен больше на выстраивание вашего сценария поведения. HR оценивает, из какой вы среды, опираясь на теорию, что без прошлого нет будущего. Мы советуем максимально честно и позитивно, насколько вам позволяют убеждения, рассказать свою родословную.

5. Почему вы хотите у нас работать?

Частый ответ: Хочу чего-то нового.

На самом деле: Если вы действительно мечтаете об этой работе, то вам не составит труда показать свою заинтересованность, перспективность и лояльность. Но в жизни бывает всякое: иногда кандидат теряет уверенность в себе из-за череды неудач или срочно нужна любая работа, главный мотиватор — компенсация, о которой вроде говорить не принято. В таком случае готовьтесь к собеседованию, репетируйте! Хорошим тоном будет заранее навести справки о компании и не стесняться говорить о ее сильных сторонах, которые вас заинтересовали. Работодателю важно увидеть уверенный и позитивный настрой, услышать четко сформулированный ответ.

6. Опишите свою самую большую неудачу

Частая реакция: Смятение.

На самом деле: У каждого человека в жизни были взлеты и падения, поэтому отрицать возможность неудачи нельзя. И если вопрос был задан, то необходимо честно ответить на него, акцентируя внимание на решении проблемы и выводе ситуации из критической зоны. Мы не рекомендуем скрывать какие-то факты из биографии, поскольку 93% рекрутеров, прежде чем принять окончательное решение, собирают рекомендации от прошлых руководителей и подчиненных о кандидатах на позицию.

Мы не рекомендуем скрывать какие-то факты из биографии, поскольку 93% рекрутеров, прежде чем принять окончательное решение, собирают рекомендации от прошлых руководителей и подчиненных о кандидатах на позицию.

7. Как вы относитесь к соцсетям, сколько времени проводите?

Частая реакция: Смятение и размышления о том, удастся ли удалить все фото с последней вечеринки раньше, чем HR дойдет до своего рабочего места после окончания встречи.

Что делать: Здесь необходимо сделать упор на том, что вы четко контролируете время, проведенное в социальных сетях. И это никогда не влияло на качество вашей работы. Если же вы специалист, у которого часть работы построена в сети Интернет (PR-менеджер, журналист, рекрутер, дизайнер и многие другие), то нужно сделать упор на то, как вы выполняете свои обязательства и чего уже смогли добиться.

8. У вас хорошее чувство юмора? Если да — расскажите анекдот

Частая реакция: Смятение.

Что делать: Если у вас есть на примете нейтральный анекдот, не завязанный на политике и пошлости, вы можете им поделиться или проявить креативность и рассказать интересный случай из рабочей практики. А вот достойный ответ нашего кандидата, который сказал, что, несмотря на то что смешить людей не является его профессией и ему на ум сразу не пришел интересный анекдот, он не теряет позитивного настроя и надеется на возможность проявить себя, уже будучи сотрудником компании.

9. С каким фруктом у вас ассоциируется наша компания?

Частая реакция: Смятение.

На самом деле: Рекрутеру сложно оценить кандидата, если он зажат и пребывает в явном напряжении, такие вопросы иногда помогают встряхнуть собеседника и разрядить обстановку. Невозможно к ним подготовиться, но вам будет легче придумать ответ на вопрос, если поймете, для чего он задается.

10. Продолжите ли вы работать на нас, если мы перестанем платить вам деньги?

Напоследок интересная история от коллег. Несколько успешных и подходящих по профессиональному профилю кандидатов были отклонены клиентом с отсылкой к недостаточной мотивации. Проведя небольшое расследование, мы выяснили, что всем им задавался вопрос: «Продолжите ли вы работать на нас, если мы перестанем платить вам деньги?» Наши кандидаты часто отвечали «да», считая, что это ожидаемый ответ. Однако работодатель — международный серьезный вендор — хотел найти целеустремленных и знающих себе цену людей.

Несколько успешных и подходящих по профессиональному профилю кандидатов были отклонены клиентом с отсылкой к недостаточной мотивации. Проведя небольшое расследование, мы выяснили, что всем им задавался вопрос: «Продолжите ли вы работать на нас, если мы перестанем платить вам деньги?» Наши кандидаты часто отвечали «да», считая, что это ожидаемый ответ. Однако работодатель — международный серьезный вендор — хотел найти целеустремленных и знающих себе цену людей.

Подводя итоги, спешу отметить, что самое главное, о чем нужно помнить во время собеседования, — это доброжелательность, позитивный настрой и заинтересованность в проходящей встрече.

Чтобы оставить комментарий, нужно войти.

Оцените дораму Дом зависти — DoramaTV

Пирая (Пин) – старшая дочь Пирадета и Маттаны. Её отец работает правительственным чиновником, а мать владеет собственным ювелирным бизнесом. Панат (Нон) – старший сын Примсуды, секретарши отца Пираи. Пин и Нон любят друг друга и решают скромно пожениться в Испании. По возвращении из медового месяца они узнают, что Пасин (Пат), младший брат Паната, и Пасика (Пан), младшая сестра Пираи, любят друг друга и решили начать встречаться. Панат, обеспокоенный этим, решает раскрыть брату страшный секрет: Пасин и Пасика не могут быть вместе, так как приходятся друг другу сводными братом и сестрой. Их мать долгое время была любовницей отца Пан и Пин, и Пасин – незаконнорожденный ребёнок Примсуды и Пирадета. Однако их секрет быстро становится достоянием общественности, когда Пирая и Пасика узнают, что Пасин носит ту же фамилию, что и они. Узнав это, Пирая приходит в ярость на Паната и разрывает с ним отношения. Пасика звонит матери в Бангкок и рассказывает об измене отца, отчего Маттана сходит с ума. Пасика чувствует себя виновной в развале семьи и сбегает из дома. Пирадет оставляет больную жену и уходит к любовнице. Пин вынуждена отныне сама управлять семейным бизнесом, который находится на грани банкротства, чувствуя себя брошенной, героиня клянётся отомстить всем, кто разрушил счастье её семьи.

Панат (Нон) – старший сын Примсуды, секретарши отца Пираи. Пин и Нон любят друг друга и решают скромно пожениться в Испании. По возвращении из медового месяца они узнают, что Пасин (Пат), младший брат Паната, и Пасика (Пан), младшая сестра Пираи, любят друг друга и решили начать встречаться. Панат, обеспокоенный этим, решает раскрыть брату страшный секрет: Пасин и Пасика не могут быть вместе, так как приходятся друг другу сводными братом и сестрой. Их мать долгое время была любовницей отца Пан и Пин, и Пасин – незаконнорожденный ребёнок Примсуды и Пирадета. Однако их секрет быстро становится достоянием общественности, когда Пирая и Пасика узнают, что Пасин носит ту же фамилию, что и они. Узнав это, Пирая приходит в ярость на Паната и разрывает с ним отношения. Пасика звонит матери в Бангкок и рассказывает об измене отца, отчего Маттана сходит с ума. Пасика чувствует себя виновной в развале семьи и сбегает из дома. Пирадет оставляет больную жену и уходит к любовнице. Пин вынуждена отныне сама управлять семейным бизнесом, который находится на грани банкротства, чувствуя себя брошенной, героиня клянётся отомстить всем, кто разрушил счастье её семьи. И первый на очереди в её мести — Панат, который спустя несколько лет после расставания становится успешным хирургом и собирается обручиться с дочерью владельца больницы, в которой работает, — Васитой. Пирая заявляется на церемонию бракосочетания и заявляет. что Панат — её муж, с которым она заключила брак в Испании. Панат, который по-прежнему влюблён в Пин, сбегает вместе с ней с церемонии. Всё, чего он хочет, — жить вместе с Пин в качестве мужа и любить её. Но он ещё не знает, что это только начало мести Пираи, ведь она собирается уничтожить Паната, Примсуду и Пирадета. Как далеко зайдёт её месть?

И первый на очереди в её мести — Панат, который спустя несколько лет после расставания становится успешным хирургом и собирается обручиться с дочерью владельца больницы, в которой работает, — Васитой. Пирая заявляется на церемонию бракосочетания и заявляет. что Панат — её муж, с которым она заключила брак в Испании. Панат, который по-прежнему влюблён в Пин, сбегает вместе с ней с церемонии. Всё, чего он хочет, — жить вместе с Пин в качестве мужа и любить её. Но он ещё не знает, что это только начало мести Пираи, ведь она собирается уничтожить Паната, Примсуду и Пирадета. Как далеко зайдёт её месть?

Первый лакорн из серии «Огонь» (второй — «Пламенный океан»).

Трансляция с 28.03.2016

При угрозе теракта — Государственное учреждение

Если Вам на глаза попался подозрительный предмет (мешок, сумка, коробка и т.п.), из которого торчат провода, слышен звук тикающих часов, рядом явно нет хозяина этого предмета, то ваши действия должны быть следующими:

отойти на безопасное расстояние;

жестами или голосом постараться предупредить окружающих об опасности;

сообщить о найденном предмете по телефону «02» и действовать только в соответствии с полученными рекомендациями;

до приезда милиции и специалистов не подходить к

подозрительному предмету и не предпринимать никаких действий по его

обезвреживанию.

Если Вы стали свидетелем подозрительных действий каких-либо лиц (доставка в жилые дома неизвестных, подозрительных на вид емкостей, упаковок, мешков и т.п.), то ваши действия должны быть следующими:

не привлекать к себе внимание лиц, действия которых показались Вам подозрительными; сообщить о происходящем по телефону «112»;

попытаться запомнить приметы подозрительных лиц, записать номера их машин;

до приезда полиции или других подразделений не предпринимать никаких активных действий.

Если на Ваш телефон позвонил неизвестный с угрозами в Ваш адрес или с угрозой взрыва, то ваши действия должны быть следующими:

будьте спокойны, вежливы, не прерывайте говорящего, во время разговора постарайтесь получить как можно больше информации;

не кладите телефонную трубку по окончании разговора;

постарайтесь зафиксировать точное время начала и окончания разговора, а также точный текст угрозы;

обязательно с другого телефона позвоните по телефону «02» и

сообщите подробно о случившемся.

Если Вы оказались в заложниках Возьмите себя в руки, успокойтесь и не паникуйте, будьте уверены, что спецслужбы уже предпринимают профессиональные меры для Вашего освобождения. По возможности расположитесь подальше от окон, дверей и самих преступников, т.е. в местах наибольшей безопасности. Не допускайте действий, провоцирующих преступников к применению оружия или насилия. Изучите ситуацию, при этом старайтесь не предпринимать самостоятельных попыток к освобождению (в зависимости от ситуации). Не смотрите в глаза преступникам, не ведите себя вызывающе, выполняйте все их требования, не рискуйте жизнью своей и окружающих, не паникуйте. При ранении или травме не двигайтесь — это предотвратит дополнительную потерю крови. Во время освобождения ложитесь на пол лицом вниз, голову закройте руками и не двигайтесь. Не бегите навстречу сотрудникам спецслужб или от них — Вас могут принять за преступников.

Если Вы оказались в захваченном преступниками автобусе или

другом виде транспорта, также старайтесь не привлекать к себе внимание. Осмотрите салон, отметьте места возможного укрытия в случае стрельбы. Снимите

ювелирные украшения, не смотрите в глаза террористам, не передвигайтесь по

салону, не открывайте сумки без разрешения, не реагируйте на их провокационное

поведение. Если сотрудники спецслужб предпримут попытку освобождения — ложитесь

на пол между креслами и оставайтесь там до окончания спецоперации. После

освобождения немедленно без паники покиньте автобус (другой вид транспорта),

т.к. не исключена возможность его предварительного минирования.

Осмотрите салон, отметьте места возможного укрытия в случае стрельбы. Снимите

ювелирные украшения, не смотрите в глаза террористам, не передвигайтесь по

салону, не открывайте сумки без разрешения, не реагируйте на их провокационное

поведение. Если сотрудники спецслужб предпримут попытку освобождения — ложитесь

на пол между креслами и оставайтесь там до окончания спецоперации. После

освобождения немедленно без паники покиньте автобус (другой вид транспорта),

т.к. не исключена возможность его предварительного минирования.

Телефоны, по которым Вы можете сообщить об угрозах теракта или другую важную информацию:

Телефон МЧС России: 01.

Телефон дежурной части МВД России: 02.

Телефон скорой медицинской помощи: 03.

112- единый телефонный номер для вызова экстренных служб с мобильного телефона.

Телефон доверия ФСБ России: 8 (495) 224-22-22.

Телефон дежурного ФСБ России по Чеченской Республике: (8712) 62-80-14

Телефон доверия ФСБ России по Чеченской Республике: (8712) 62-82-39

Что делать, если вы нашли собаку (или кота). Пошаговая инструкция

Предположим, вы идете по делам, совершаете пробежку или просто гуляете и видите животное, которое, судя по всему, потерялось. Вы решаете повести себя как добропорядочный гражданин. Что нужно делать, чтобы не нарушать чешские законы и как можно быстрее вернуть собаку или кота владельцу? И куда обращаться, если у вас пропало домашнее животное?

С чего начать

Прежде всего оцените, действительно ли животное потеряно. Возможно, хозяин находится поблизости. Если живому существу не угрожает непосредственная опасность (например, оно не мечется у автотрассы, а спокойно «пасется» в парке), выждите рядом с ними около 20 минут, а уже потом приступайте к решительным действиям.

Оцените, безопасно ли для вас пытаться поймать животное и готово ли оно идти на контакт. Если ответ положительный и собака или кот оказались у вас в руках, проверьте, нет ли на ошейнике контактов хозяина. Если есть и вы носите телефон с собой, немедленно свяжитесь с владельцем, не уводите или не уносите потеряшку домой, чтобы не причинять ни ему, ни хозяину лишнего стресса.

Если ответ положительный и собака или кот оказались у вас в руках, проверьте, нет ли на ошейнике контактов хозяина. Если есть и вы носите телефон с собой, немедленно свяжитесь с владельцем, не уводите или не уносите потеряшку домой, чтобы не причинять ни ему, ни хозяину лишнего стресса.

Хозяин так и не объявился, вы не можете или не хотите ловить животное или поймали его, но контактов не нашли?

Переходим к следующему ключевому пункту. В общем случае это звонок в городскую полицию (телефон 156).

При чем здесь полиция и зачем ей звонить?

То, что вам сейчас предстоит сделать, регулируется статьей 89/2012 Sb. Гражданского кодекса. Согласно ей, если вы нашли домашнее животное, вы обязаны немедленно уведомить об этом местные власти. На практике это означает, что нужно обратиться в городскую полицию или в органы местного самоуправления — второй вариант касается прежде всего небольших населенных пунктов, там потеряшками порой лично занимаются старосты. Если ни один из указанных вариантов почему-то не сработал, нужно вызвать полицию Чехии (телефон 158).

Если ни один из указанных вариантов почему-то не сработал, нужно вызвать полицию Чехии (телефон 158).

(Другой законный и рабочий путь — перед обращением в полицию зайти к ветеринару, чтобы попробовать прочитать чип в надежде быстро узнать контакты владельца. Однако не все животные в Чехии чипированы, хотя для собак с начала 2020 года это обязательно по закону, и еще меньше чипов зарегистрированы в реестрах, без чего они фактически бесполезны.)

Закон обязывает местные власти позаботиться о найденных животных и принять меры, необходимые для поиска их хозяев.

Не сообщив о находке, вы совершите так называемое утаивание чужой собственности, что квалифицируется как правонарушение или преступление в зависимости от стоимости животного. Кстати, тот же принцип применяется в Чехии и к неодушевленным находкам: нашел, да не объявил, — все равно что утащил.

Что дальше происходит с найденными животными

Местные власти и полицейские могут сами озаботиться поиском владельцев (прежде всего в деревнях, где все друг друга знают и хорошо работает сарафанное радио), но чаще всего они передают найденышей приюты. Их сотрудники размещают информацию о вновь прибывших собаках и кошках на своих сайтах и в соцсетях и могут начать поиски с привлечением добровольцев: делать публикации в интернете, расклеивать объявления и т.д.

Их сотрудники размещают информацию о вновь прибывших собаках и кошках на своих сайтах и в соцсетях и могут начать поиски с привлечением добровольцев: делать публикации в интернете, расклеивать объявления и т.д.

Если владелец не найдется в ближайшее время, животных могут оставить в приюте, но постараются пристроить на передержку, где им будет комфортнее. Позаботиться о них может и тот, кто их нашел.

Важно знать, что законом установлен срок, в течение которого потерявшееся животное еще принадлежит своему прежнему хозяину. В случае если найдется временный опекун — это два месяца, а если бедняга останется в приюте — четыре. Затем животное может быть продано или подарено, и тогда у него официально появится новый владелец. Прежний же, если объявится, уже не сможет на него претендовать, хотя на практике люди часто договариваются, исходя из здравого смысла и интересов собаки или кошки.

Принципиальный момент: два или четыре месяца отсчитываются от уведомления местных властей о найденном животном. Если это по каким-то причинам не было сделано, владелец имеет право требовать вернуть ему животное хоть через три года, и закон будет на его стороне.

Если это по каким-то причинам не было сделано, владелец имеет право требовать вернуть ему животное хоть через три года, и закон будет на его стороне.

Как самому помочь в поисках хозяина

Передавая животное местным властям, выясните, в какой приют его планируют отправить. Сфотографируйте кота или собаку. Разместите максимально полную информацию о животном (время и место находки, пол, порода, предполагаемый возраст, текущее местонахождение) в локальных группах в соцсетях. В Чехии крайне эффективно работает сообщество Psí detektiv — просто разместите сообщение о найденном животном в его группе в фейсбуке. После одобрения модератором оно будет опубликовано, и отклики не заставят себя ждать.

Что делать, если у вас потерялась собака или кошка

И немного о действиях в случае, одна мысль о котором приводит в панику владельцев домашних питомцев. Если поиски на месте не дали результатов, сразу же обращайтесь в городскую полицию (телефон 156), чтобы там зарегистрировали заявление о пропаже. Выясните, в какие приюты отвозят найденных животных в вашем городе или районе. Опубликуйте посты в местных группах в соцсетях с фото, точным описанием домашнего любимца и обстоятельств, при которых он пропал (место, время). Обратитесь на сайт Psí detektiv. Распрострите соседей, расклейте объявления в округе. И, если потерялся кот, уделите особое внимание его поискам в сумерках и в темноте. Ходите и зовите его по имени, высока вероятность, что он прячется где-то поблизости.

Выясните, в какие приюты отвозят найденных животных в вашем городе или районе. Опубликуйте посты в местных группах в соцсетях с фото, точным описанием домашнего любимца и обстоятельств, при которых он пропал (место, время). Обратитесь на сайт Psí detektiv. Распрострите соседей, расклейте объявления в округе. И, если потерялся кот, уделите особое внимание его поискам в сумерках и в темноте. Ходите и зовите его по имени, высока вероятность, что он прячется где-то поблизости.

Профилактические меры

Чтобы вернуть вам потерявшееся животное было проще, не пренебрегайте чипированием и зарегистрируйте номер чипа в национальном реестре владельцев домашних животных. Это бесплатно. И прикрепите на ошейник или шлейку собаки металлическую или любую другую пластинку с именем питомца и вашим номером телефона.

Не теряйте и не теряйтесь!

Руководство по финансированию владельцев

В большинстве сделок с недвижимостью недвижимость покупается или продается за счет банковского финансирования или наличными. Если у покупателя недостаточно денег, чтобы купить его сразу, он или она подвергнется интенсивному банковскому андеррайтингу, чтобы претендовать на получение кредита.

Если у покупателя недостаточно денег, чтобы купить его сразу, он или она подвергнется интенсивному банковскому андеррайтингу, чтобы претендовать на получение кредита.

Большинство людей не знают, что есть еще один способ покупать и продавать дома: финансирование от собственника. Давайте рассмотрим, что такое финансирование владельцев, как оно работает, почему покупатель или продавец захотят его использовать, и что важно знать о нем.

Что такое финансирование собственника и как оно работает?

Финансирование собственника, также называемое финансированием продавца , представляет собой метод финансирования имущества, при котором владелец имущества держит ссуду покупателя. Финансирование владельца также может называться финансированием продавца , возвратным финансированием продавца или возвратным финансированием продавца (поскольку владелец «удерживает» или удерживает финансирование). Это работает как банковское финансирование, но покупатель платит продавцу, делая ежемесячные платежи в течение согласованного периода с определенной процентной ставкой и условиями.Финансирование продавца обычно используется инвесторами для покупки или продажи недвижимости, но его может использовать любой.

Это работает как банковское финансирование, но покупатель платит продавцу, делая ежемесячные платежи в течение согласованного периода с определенной процентной ставкой и условиями.Финансирование продавца обычно используется инвесторами для покупки или продажи недвижимости, но его может использовать любой.

Хотя этот способ финансирования недвижимости менее распространен, чем традиционные методы, это жизнеспособный вариант и более распространен, чем вы думаете. По данным Advanced Seller Data Services, в 2018 году в Соединенных Штатах было создано кредитов, финансируемых владельцами, на сумму 25,9 миллиарда долларов.

Нет никаких ограничений на то, кто может использовать финансирование владельца или какой тип собственности можно купить или продать с его помощью.У меня есть опыт предложения сделок с финансированием владельца и покупки с финансированием владельца четырехквартирного дома, дома на одну семью, многоквартирного комплекса и складского помещения. Финансирование продавца часто используется инвесторами в недвижимость, но также может использоваться, если покупатель не соответствует требованиям для традиционного финансирования из-за занятости, предыдущего банкротства или потери права выкупа, или экономических факторов, которые ужесточают правила кредитования.

Финансирование продавца часто используется инвесторами в недвижимость, но также может использоваться, если покупатель не соответствует требованиям для традиционного финансирования из-за занятости, предыдущего банкротства или потери права выкупа, или экономических факторов, которые ужесточают правила кредитования.

Доступные структуры финансирования продавца

Существует несколько типов доступных структур финансирования продавца:

- Вексель и закладная.

- Земельный договор, который также можно назвать договором для акта или договором для акта .

- Аренда.

Вексель и ипотека являются наиболее надежной формой финансирования и представляют собой ту же структуру, которую банки используют при кредитовании недвижимости. Продавец создает записку с указанием суммы займа и условий погашения. Ипотека секьюритизирует имущество продавца в случае дефолта. Покупатель оформляется документом, а ипотека обычно регистрируется в публичных записях.

Ипотека секьюритизирует имущество продавца в случае дефолта. Покупатель оформляется документом, а ипотека обычно регистрируется в публичных записях.

Земельный договор также может называться договором о праве собственности или соглашением о праве собственности и работает аналогично векселю и ипотеке. Однако вместо покупателя, приобретающего право собственности на недвижимость, право собственности остается за продавцом до тех пор, пока долг не будет полностью погашен.

Некоторые продавцы предпочитают структуру договора за дело, потому что это может быть быстрее и более рентабельным для восстановления права собственности в случае неисполнения обязательств. Многие штаты разрешают выселение или конфискацию, что быстрее и дешевле, чем полное лишение права выкупа.Процедуры в случае неуплаты варьируются от штата к штату.

Опцион на аренду представляет собой несколько иную структуру — он начинается с того, что покупатель сдает дом в аренду на определенный период времени с правом выкупа. Покупатель и продавец договариваются о покупной цене дома до начала аренды. По истечении этого срока покупатель может купить дом или отказаться от права аренды и любых комиссий, уплаченных за заключение договора аренды. Если покупатель покупает дом, платежи, сделанные в течение этого периода аренды, могут быть использованы для покупки дома.

Покупатель и продавец договариваются о покупной цене дома до начала аренды. По истечении этого срока покупатель может купить дом или отказаться от права аренды и любых комиссий, уплаченных за заключение договора аренды. Если покупатель покупает дом, платежи, сделанные в течение этого периода аренды, могут быть использованы для покупки дома.

Условия погашения варьируются, и в большинстве случаев они определяются продавцом, но могут быть согласованы с покупателем. Нередко процентные ставки выше, чем по традиционному банковскому кредиту. Продавец несет определенный риск, кредитуя кого-то, кто не может претендовать на получение банковского кредита.

Пример финансирования владельцем

Допустим, продавец выставляет на продажу недвижимость за 200 000 долларов. Потенциальный покупатель не может претендовать на традиционное финансирование, потому что он работает не по найму. Он делает предложение по полной цене и запрашивает финансирование владельца с первоначальным взносом 15% (30 000 долларов).

Продавец не имеет ипотечного кредита на недвижимость и решает принять предложение, создавая ипотечную ноту, которая требует, чтобы покупатель выплатил ее в течение 10 лет под 8% годовых с единовременным платежом в конце. Покупатель ежемесячно платит продавцу 1 247,40 долларов, а продавец возвращает 8%, получая 224 532 доллара за весь 10-летний период.

Самостоятельный заемщик по ипотеке? Вот правила

Ипотечные кредиты для самозанятых легко доступны

Самозанятые ипотечные заемщики могут подавать заявки на все те же кредиты, что и «традиционно» занятые заемщики.

Особых требований, усложняющих получение ипотеки для самозанятых, нет. К вам применяются те же стандарты в отношении кредита, долга, первоначального взноса и дохода, что и к другим заявителям.

Часть, которая может быть сложной, — это документальное подтверждение вашего дохода. Для подтверждения вашего денежного потока в качестве владельца бизнеса, подрядчика, фрилансера или рабочего может потребоваться больше документов, чем для сотрудников W-2.

Но если вы соответствуете требованиям кредита и можете документально подтвердить стабильный и надежный денежный поток, самозанятость не должна останавливать вас от покупки дома или рефинансирования.

Подтвердите право на получение ипотечного кредита для самозанятых. Начните здесь (30 января 2022 г.)В этой статье (Перейти к…)

Правила ипотеки для самозанятых

Большинству ипотечных кредиторов требуется не менее двух лет стабильной самостоятельной занятости, прежде чем вы сможете претендовать на получение ипотечного кредита. Кредиторы определяют «самозанятого» как заемщика, владеющего 25% или более долей в бизнесе, или того, кто не является сотрудником W-2.

Однако из правила двух лет есть исключения.

Вы можете претендовать только на один год работы на себя, если вы можете показать двухлетний опыт работы в аналогичной сфере деятельности. Вам нужно будет задокументировать такой же или больший доход в новой роли по сравнению с позицией W2.

Некоторые кредиторы даже засчитывают один год соответствующей работы плюс один год формального образования или обучения в качестве приемлемого трудового стажа.

Если вы работаете не по найму менее одного года, вы вряд ли сможете претендовать на получение ипотечного кредита.

Требования кредитной программы

В дополнение к подтверждению трудового стажа самозанятые заемщики должны соответствовать стандартным требованиям кредитной программы.

Рекомендации различаются в зависимости от типа кредита (подробнее об этом ниже). Но в целом вы должны ожидать, что кредитор будет учитывать следующие критерии в дополнение к вашей занятости и доходу:

- Кредитный рейтинг

- Кредитная история

- Текущие долги (для соотношения вашего долга к доходу)

- Ликвидные сбережения и активы (для первоначального взноса и расходов на закрытие)

личные финансы.

Тип имущества (дом, квартира и т. д.) и предполагаемое использование (основное место жительства, загородный дом, инвестиционная недвижимость) будут влиять на типы ипотечных кредитов, на которые вы имеете право, а также на вашу процентную ставку.

д.) и предполагаемое использование (основное место жительства, загородный дом, инвестиционная недвижимость) будут влиять на типы ипотечных кредитов, на которые вы имеете право, а также на вашу процентную ставку.

Какие виды доходов ипотечные компании смотрят на самозанятых заемщиков?

Ипотечные кредиторы, как правило, рассматривают любой источник стабильного дохода, который является «стабильным, последовательным и постоянным».

Это означает, что все виды дохода от самозанятости имеют право на ипотечное финансирование, включая (но не ограничиваясь):

- Владельцы бизнеса

- Доход от фриланса

- Работа по контракту

- Сезонная работа

- Подработка и подработка

Эти виды дохода могут рассматриваться как самостоятельные доходы или как дополнительные средства помимо основного источника дохода.

Кредиторы иногда даже подсчитывают доход от безработицы для контрактных или сезонных работников с регулярным документально подтвержденным фактом получения пособия по безработице в межсезонье.

Для любого источника дохода ваш кредитный специалист должен определить, что он будет «постоянным».

Как правило, это означает, что доход, вероятно, сохранится в течение как минимум трех лет после закрытия кредита. Таким образом, ваши деловые перспективы должны выглядеть хорошо. История снижения дохода не улучшит ваши шансы с ипотечным кредитором.

Для самозанятых заемщиков кредитный специалист может провести проверку бизнеса заемщика, чтобы определить его стабильность и вероятность того, что их доход останется на том же уровне.

Если вы работаете в отрасли, переживающей спад, например, владелец отеля во время пандемии коронавируса или строитель во время жилищного кризиса, это может вызвать проблемы с вашим одобрением.

Ипотечные кредиторы учитывают только налогооблагаемый доход

Если вы надеетесь купить дом или рефинансировать, работая не по найму, этот момент является ключевым: кредиторы учитывают только налогооблагаемый доход в счет вашей ипотеки.

Андеррайтеры используют несколько сложную формулу, чтобы определить «квалифицированный» доход для самозанятых заемщиков.Они начинаются с вашего налогооблагаемого дохода и добавляют определенные вычеты, такие как амортизация, поскольку это не фактические расходы, которые происходят с вашего банковского счета.

Владельцы бизнеса и другие самозанятые работники часто берут столько вычетов, сколько могут. Хотя это может сэкономить вам много денег с подоходным налогом, это также может повредить вам, когда дело доходит до вашей заявки на ипотеку.

Предположим, вы зарабатываете 6000 долларов в месяц. Но после вычетов ваш налогооблагаемый доход составляет всего 4000 долларов в месяц.Вот как меняется ваш бюджет на покупку дома:

| Ежемесячный доход | $ 6000 (Total) | $ 4000 (налогооблагаемые) | |

| 30-летняя фиксированная процентная ставка | 3,5% | 3,5% | |

| Текущие ежемесячные долги | $ 300150 | $ 300 | |

| Down Оплата | $ 40 000 | $ 40 000 | |

8| $ 407 8008 $ 407 8008 0 $ 250 000 | |

* Пример предполагает максимальный соотношение задолженности доходов 36 %

В этом примере потеря 2 000 долларов ежемесячного дохода сокращает бюджет на покупку жилья более чем на 150 000 долларов.

Выписка из банка кредиты

Некоторые самозанятые заемщики решают эту проблему, используя тип ипотечного кредита, называемый кредитом с выпиской из банка, который позволяет вам соответствовать требованиям на основе общей суммы средств, поступающих в ваш банк, а не деклараций по подоходному налогу.

«Кредиты с банковскими выписками могут быть полезны для покупателей, у которых нет доходов в течение 1-2 лет, чтобы подтвердить доход», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Однако ссуды с выпиской из банка считаются неквалифицированными (не QM) ипотечными кредитами.Это означает, что им не хватает некоторых средств защиты прав потребителей, предусмотренных в крупных кредитных программах, и у них более высокие процентные ставки.

Большинство самозанятых заемщиков придерживаются основных кредитных программ с более низкими процентными ставками, даже если сумма их кредита может быть меньше.

Документирование дохода самозанятого

В большинстве случаев самозанятым заемщикам необходимо предоставить следующие документы, подтверждающие их доход ипотечному кредитору:

- Декларации по личному подоходному налогу за два года

- Декларации по налогу на прибыль за два года, включая таблицы K-1, 1120, 1120S

Эти документы могут быть подготовлены сертифицированным бухгалтером (CPA), бухгалтером или налоговым специалистом.Специалисты по налогам привыкли к таким запросам на получение ипотечного кредита. Ваш CPA может даже отправить вам всю необходимую документацию по электронной почте в тот же день.

В дополнение к документам, необходимым для обычного финансирования, покупатели жилья, подающие заявку на крупный кредит, часто должны предоставить подписанное письмо CPA, в котором говорится, что вы все еще в бизнесе.

Если предприятие является индивидуальным предпринимателем, а не товариществом, корпорацией или корпорацией типа S, возможно, вам не придется подавать налоговые декларации.

Если вы работаете не по найму в одном и том же бизнесе в течение 5 лет или более, вам может потребоваться предоставить только один год коммерческой и/или индивидуальной налоговой декларации вместо двух.

Наконец, для самозанятых заемщиков, которые в прошлом платили сами, правила ипотеки от июня 2016 года гласят, что заемщику больше не нужно доказывать доступ к доходу от бизнеса.

Тем не менее, заявителю может потребоваться показать, что бизнес зарабатывает достаточно, чтобы поддерживать снятие дохода.

Несоответствие доходов

Если ваш доход не является регулярным и надежным, кредиторы, как правило, не будут его учитывать.

Однако многие предприятия переживают взлеты и падения. Например, застройщик, открывающий новое сообщество, может иметь большие расходы в течение года на покупку недвижимости, получение разрешений и строительство домов. Бизнес может показать небольшой доход или даже большие убытки.

Однако в следующем году дома продаются, и доходы резко возрастают.

Если вы подаете заявку на получение кредита в течение «неудачного» года, вам придется доказать кредитору, что ваш бизнес здоров и что это нормальная ситуация.В подобных случаях вашему кредитному специалисту могут потребоваться налоговые декларации более чем за два года, чтобы доказать, что у вас есть стабильный доход. Будьте готовы предоставить андеррайтерам налоговые формы за три, четыре или пять лет и заявление от вашего бухгалтера, чтобы показать это.

Вы также должны быть готовы объяснить любое существенное снижение дохода по сравнению с прошлым годом, когда вы подаете заявление на получение ипотечного кредита в качестве заемщика, работающего не по найму.

Должен ли я сообщать о доходах от самозанятости?

Если у вас есть подработка, работающая не по найму — например, если вы являетесь сотрудником W-2, но вы ездите на такси или работаете фрилансером за дополнительные деньги — вам, возможно, не придется сообщать о доходах от самозанятости своему кредитору.

Fannie Mae и Freddie Mac говорят, что для обычных кредитов нет необходимости сообщать о доходах самозанятых, если они не используются для получения ипотечного кредита.

Другими словами, если вы можете претендовать на получение пособия только на основании дохода по форме W-2 и личных сбережений, не используя средства на бизнес-счете, тогда ваш кредитор может игнорировать доход от самозанятости, и вам не нужно его документально подтверждать.

Это положение также распространяется на заемщиков, живущих за счет пенсионного дохода, дохода по социальному обеспечению, пенсионных выплат и/или дивидендов.

Обратите внимание, что эти правила применяются к соответствующим жилищным кредитам (Fannie Mae и Freddie Mac). Правила для других кредитов могут отличаться

Как рассчитывается доход самозанятого по ипотеке?

Для расчета дохода самозанятого в процессе оформления ипотечного кредита кредиторы обычно усредняют ваш доход за последние два года и разбивают его по месяцам.

«Кредитные офицеры будут использовать наихудший сценарий», — говорит Мейер. «Поэтому, если вы заработали меньше в последний год, мы будем использовать среднее значение за 12 месяцев, а если оно увеличивается по сравнению с прошлым годом, то среднее значение за 2 года.

Например, предположим, что ваши налоговые декларации за последние два года показывают доход в размере 65 000 и 75 000 долларов США. Вот как кредитор рассчитывает ваш ежемесячный доход для квалификационных целей.

- год один: $ 65 000

- год два: $ 75 000

- Средний годовой доход: $ 70 000 ($ 65 000 $ + $ 75k / 2)

- Ежемесячный доход: $ 5 830 ($ 70K / 12)

Этот расчет показывает кредитор у вас есть 5 830 долларов в месяц на жилье и другие расходы.

Как DTI влияет на вашу заявку на ипотеку

Андеррайтеры не рассматривают доход в вакууме. Они смотрят на это в контексте ваших существующих долгов. Это известно как отношение вашего долга к доходу или DTI.

DTI измеряет ваши текущие текущие долги, такие как кредитные карты, автокредиты и студенческие кредиты, в сравнении с вашим валовым ежемесячным доходом. Кредиторы вычитают ваши текущие долги, чтобы увидеть, сколько денег «осталось» каждый месяц для выплат по ипотеке.

Кредиторы часто предпочитают DTI ниже 45%.В приведенном выше примере это означает, что ежемесячно на погашение долга, включая ипотеку, может идти не более 2620 долларов.

Допустим, вы уже ежемесячно платите 500 долларов США за автокредит и кредитные карты. Вот как кредитор использует этот номер DTI для расчета вашего бюджета на покупку дома:

.- Ежемесячный доход: 5 830 долларов США

- Максимальный DTI: 45%

- Макс. общая сумма долговых платежей: 2620 долларов США (0,45 x 5830 долларов США)

- Существующие долги: 500 долларов США в месяц

- Макс. платеж по ипотеке: 2120 долларов (2620–500 долларов)

Этот ежемесячный бюджет в размере 2120 долларов даст вам гораздо меньшую сумму кредита, чем полный ежемесячный доход в размере 5830 долларов.

Вот почему заемщики должны знать о своем соотношении долга к доходу при составлении бюджета на домовладение.DTI может быть вдвойне важен для самозанятых заемщиков, поскольку крупные налоговые списания могут снизить ваш доход в глазах кредитора. Таким образом, существующие долги займут большую долю вашего утвержденного бюджета.

Если вы предвидите эту проблему, возможно, стоит попытаться погасить некоторые текущие долги, прежде чем подавать заявку на ипотечный кредит.

Варианты ипотечного кредита для самозанятых

Все основные ипотечные программы открыты для самозанятых заемщиков, включая соответствующие кредиты (при поддержке Fannie Mae и Freddie Mac) и кредиты, поддерживаемые государством FHA, VA и USDA.

Вкратце, вот как сравниваются ваши варианты кредита.

Обычные кредиты для самозанятых

Обычные соответствующие кредиты — это ипотечные кредиты, которые могут быть приобретены Fannie Mae или Freddie Mac.

Большинство ипотечных кредитов в США являются соответствующими кредитами.Fannie Mae и Freddie Mac будут претендовать на самозанятых заемщиков после не менее двух лет самостоятельной занятости или, по крайней мере, после одного года самостоятельной работы, а также задокументированного опыта не менее двух лет получения сопоставимого дохода в сопоставимой должности. .

Помимо этих рекомендаций, соответствующие кредиты требуют:

- 620 минимальный кредитный рейтинг

- минимальный первоначальный взнос 3%

- соотношение долга к доходу ниже 45%, в большинстве случаев

- сумма кредита в пределах соответствующих кредитных лимитов

Покупатели жилья, сделавшие первоначальный взнос не менее 20%, могут избежать частного ипотечного страхования (PMI) по этим кредитам.То же самое касается домовладельцев, которые рефинансируют не менее 20% собственного капитала.

Проверьте ваши обычные права кредита. Начните здесь (30 января 2022 г.) Избегая PMI, вы можете значительно сэкономить по сравнению, скажем, с ипотекой FHA.Кредиты FHA для самозанятых

ипотечных кредитов FHA застрахованы Федеральной жилищной администрацией. Эти кредиты часто лучше всего подходят для покупателей с низким кредитом и впервые приобретающих жилье, потому что они имеют более мягкие требования.

Чтобы претендовать на финансирование FHA, вам нужно только:

- 580 кредитный рейтинг или выше

- 3.5% первоначальный взнос

- DTI ниже 50% (в зависимости от кредитора)

- Планирование использования недвижимости в качестве основного места жительства

- Сумма кредита в пределах текущих кредитных лимитов FHA

Для самозанятых заемщиков FHA также требует двух- год работы на себя — или один год самозанятости плюс два года на соответствующей должности с аналогичным доходом. Если у вас есть один год на аналогичной должности и один год формального обучения или образования, FHA может считать это приемлемым двухлетним стажем.

FHA обычно требует два года личных и коммерческих налоговых деклараций для документального подтверждения дохода от самозанятости.

Однако вам может не потребоваться подавать налоговые декларации, если:

- Ваши личные декларации показывают увеличение дохода за последние два года

- Первоначальный взнос и расходы на закрытие а не поступают с корпоративного счета

- Ваш кредит не является рефинансированием наличными

VA кредиты для самозанятых

КредитыVA, гарантированные Департаментом по делам ветеранов, предназначены для ветеранов, военнослужащих и некоторых оставшихся в живых супругов.У них очень низкие процентные ставки и нет постоянного ипотечного страхования.

Требования к ипотечным кредитам VA также довольно мягкие. В качестве самозанятого заемщика вам потребуется не менее двух лет на вашей текущей должности или один год работы на себя плюс двухлетний опыт работы.

Другие требования включают:

Ипотека VA всегда должна быть первой остановкой, если вы имеете на нее право, поскольку это, как правило, самый дешевый жилищный кредит на рынке.

Проверьте право на получение кредита VA.Начните здесь (30 января 2022 г.)Кредиты USDA для самозанятых

кредитов USDA — это ипотечные кредиты, гарантированные Министерством сельского хозяйства США. Эти ипотечные кредиты не требуют первоначального взноса и, как правило, имеют ставки ниже рыночных.

Чтобы претендовать на финансирование Министерства сельского хозяйства США, вы должны иметь доход от низкого до среднего и проживать в соответствующей «сельской местности». и два предыдущих года в соответствующей роли.

Другие требования для ипотеки USDA включают:

- 640 кредитный рейтинг или выше

- 0% первоначальный взнос

- Доход не выше, чем на 15% выше медианного района

- Недвижимость является домом для одной семьи

- Вы используете 30-летнюю ипотеку с фиксированной процентной ставкой

Сельские требования по ипотеке USDA могут показаться ограничительными.

Проверьте соответствие требованиям по кредиту в USDA. Начните здесь (30 января 2022 г.) Но на самом деле большая часть территории США считается сельской по определению Министерства сельского хозяйства США. Поэтому, если этот тип кредита вам подходит, стоит спросить кредитора, соответствуете ли вы и ваш дом требованиям.Альтернативные жилищные кредиты для самозанятых заявителей

Ипотечные кредиты для самозанятых приобрели репутацию трудных после жилищного кризиса.

Это связано с тем, что многие самозанятые заемщики не показывают достаточный доход, если определение «дохода», данное кредитором, является итоговой строкой в вашей налоговой декларации. И старые кредиты с «заявленным доходом» или «без подтверждения дохода», которые эти заемщики использовали в прошлом, исчезли.

Однако альтернативные программы позволяют считать весь денежный поток вашего бизнеса (сумму, которую вы фактически приносите) доходом. Их часто называют программами «банковских выписок».

В соответствии с этими рекомендациями вы предоставляете 12 или 24 месяца вашей деловой и/или личной банковской выписки. Кредиторы анализируют денежные средства, поступающие каждый месяц, усредняют их и используют эту сумму (или какую-либо формулу, основанную на этой сумме), чтобы получить соответствующий доход.