Какие документы при покупке дома: Какие нужны документы для покупки дома с земельным участком | Полезные статьи | Санкт-Петербург

Дача и полцарства в придачу: как правильно выбрать загородный дом

https://realty.ria.ru/20190205/1550410355.html

Дача и полцарства в придачу: как правильно выбрать загородный дом

Дача и полцарства в придачу: как правильно выбрать загородный дом — Недвижимость РИА Новости, 16.11.2021

Дача и полцарства в придачу: как правильно выбрать загородный дом

Выбор земельного участка или загородного дома – дело хлопотное, ведь приобретение объекта недвижимости часто несет в себе риски. Эксперты рассказали сайту «РИА… Недвижимость РИА Новости, 16.11.2021

2019-02-05T14:08

2019-02-05T14:08

2021-11-16T20:42

практические советы – риа недвижимость

жилье

загородная недвижимость

строительство

жкх

бородин и партнеры

снт

недвижимость

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/93897/51/938975195_0:237:2500:1643_1920x0_80_0_0_f83551a406c686b63fef47bdaf26572f. jpg

jpg

Выбор земельного участка или загородного дома – дело хлопотное, ведь приобретение объекта недвижимости часто несет в себе риски. Эксперты рассказали сайту «РИА Недвижимость», какие документы необходимо проверить при покупке объекта, и в каком случае от сделки лучше вообще отказаться. Как проверить документыПервым делом нужно понять – имеет ли право продавец продавать вам дом или участок, говорит управляющий агентством безопасной недвижимости «Вишня» Сергей Вишняков. Для этого как раз и нужно запросить документы, подтверждающие право собственности.»С недавнего времени – это документ, подтверждающий запись в реестре прав. То есть выписка из ЕГРН», – продолжает Вишняков. Также, по словам эксперта, нужны документы-основания, рассказывающие о том, на основании чего недвижимость находится в собственности продавца. Это может быть и договор купли-продажи и дарение, и наследство. «Иногда встречаются продавцы, которые хотят продать свои наделы по членским книжкам в СНТ. Сразу скажу – это не собственность! Отсюда можно сразу понять, есть ли какие-то несостыковки или подводные камни при покупке такого объекта», – уточняет риелтор. Если покупается жилой дом, нужна также выписка из домовой книги или сама домовая книга. Нужно понимать, кто может сохранять право проживания домом, говорит Вишняков.Даже если продавец представил все необходимые документы на дом, все равно попросите разрешение на строительство, советует юрист Содружества земельных юристов Никита Семякин. Часто бывает, что дом зарегистрирован, но разрешения правообладатель не имеет. Это ставит дом под угрозу сноса в будущем или наложение штрафов.По словам юриста, для получения дополнительных данных на участок или дом можно воспользоваться сервисами публичной кадастровой карты, сведениями Росреестра в режиме онлайн.Четкие границыПо земле важно, чтобы границы были точно определены и согласованы с соседями, предупреждает Вишняков. Сейчас до сих пор продаются участки, которые имеют площадь, даже привязку к какому-то ориентиру, но не имеют согласования границ с соседями. Это чревато проблемами и конфликтами в будущем. Ведь если сосед считает, что общий забор должен быть перенесен в вашу сторону на метр, то придется и судиться, чтобы доказать свою правоту.

Если покупается жилой дом, нужна также выписка из домовой книги или сама домовая книга. Нужно понимать, кто может сохранять право проживания домом, говорит Вишняков.Даже если продавец представил все необходимые документы на дом, все равно попросите разрешение на строительство, советует юрист Содружества земельных юристов Никита Семякин. Часто бывает, что дом зарегистрирован, но разрешения правообладатель не имеет. Это ставит дом под угрозу сноса в будущем или наложение штрафов.По словам юриста, для получения дополнительных данных на участок или дом можно воспользоваться сервисами публичной кадастровой карты, сведениями Росреестра в режиме онлайн.Четкие границыПо земле важно, чтобы границы были точно определены и согласованы с соседями, предупреждает Вишняков. Сейчас до сих пор продаются участки, которые имеют площадь, даже привязку к какому-то ориентиру, но не имеют согласования границ с соседями. Это чревато проблемами и конфликтами в будущем. Ведь если сосед считает, что общий забор должен быть перенесен в вашу сторону на метр, то придется и судиться, чтобы доказать свою правоту. «Покупка участка, в котором не зафиксированы границы, влечет за собой не радостное владение и загорание на шезлонгах, а возможные ссоры и вредительство со стороны тех соседей, которые посчитали себя обманутыми. Лучше дождаться межевания, после которого участок будет строго определен на местности», – рекомендует Вишняков.При покупке коттеджа необходимо также ознакомиться с техническим планом на дом и сверить площадь – если площадь дома по техническому плану не совпадает с данными ЕГРН, то приобретать такую недвижимость не рекомендуется, советует Семякин.Скрытые риски покупателю поможет выявить градостроительный план земельного участка (ГПЗУ), продолжает эксперт. Это универсальный и наиболее удобный в использовании расширенный документ на земельный участок, который позволяет выявить существующие ограничения, а также даст четкое понимание того, что же можно строить на нем.Осознанная доляОчень часто бывает, что люди покупают себе долю в доме или земельном участке. Однако сама по себе процедура купли-продажи долей очень сложная: здесь, в частности, потребуется нотариальная форма договора, согласие супруга и так далее, объясняет Семякин.

«Покупка участка, в котором не зафиксированы границы, влечет за собой не радостное владение и загорание на шезлонгах, а возможные ссоры и вредительство со стороны тех соседей, которые посчитали себя обманутыми. Лучше дождаться межевания, после которого участок будет строго определен на местности», – рекомендует Вишняков.При покупке коттеджа необходимо также ознакомиться с техническим планом на дом и сверить площадь – если площадь дома по техническому плану не совпадает с данными ЕГРН, то приобретать такую недвижимость не рекомендуется, советует Семякин.Скрытые риски покупателю поможет выявить градостроительный план земельного участка (ГПЗУ), продолжает эксперт. Это универсальный и наиболее удобный в использовании расширенный документ на земельный участок, который позволяет выявить существующие ограничения, а также даст четкое понимание того, что же можно строить на нем.Осознанная доляОчень часто бывает, что люди покупают себе долю в доме или земельном участке. Однако сама по себе процедура купли-продажи долей очень сложная: здесь, в частности, потребуется нотариальная форма договора, согласие супруга и так далее, объясняет Семякин. Также есть необходимость согласования многих действий с другим дольщиком (сособственником), что делает покупку доли гораздо менее привлекательной, чем объект целиком. «При этом далеко не всегда долю можно выделить в натуре, закрепить ее на местности. Придется в ручном режиме договариваться о порядке пользования имуществом с другим сособственником. По моему мнению, от сделки по приобретению доли в праве стоит отказаться», – считает Семякин. Доля, не выделенная в реальные помещения, например, одна треть, фактически означает, что в любой части помещения или участка вы (или ваши сособственники) имеете право находиться и ею пользоваться, продолжает объяснять Вишняков. «Будет ли эта часть находиться в том месте, которое вы купили, или «соседи» захотят посадить там клубнику? Таких предложений в Московской области продается немало, и во многих случаях там есть скрытые конфликты между сособственниками. Если готовы проявить стойкость духа и отстаивать свои права – хорошо», – рассуждает Вишняков.

Также есть необходимость согласования многих действий с другим дольщиком (сособственником), что делает покупку доли гораздо менее привлекательной, чем объект целиком. «При этом далеко не всегда долю можно выделить в натуре, закрепить ее на местности. Придется в ручном режиме договариваться о порядке пользования имуществом с другим сособственником. По моему мнению, от сделки по приобретению доли в праве стоит отказаться», – считает Семякин. Доля, не выделенная в реальные помещения, например, одна треть, фактически означает, что в любой части помещения или участка вы (или ваши сособственники) имеете право находиться и ею пользоваться, продолжает объяснять Вишняков. «Будет ли эта часть находиться в том месте, которое вы купили, или «соседи» захотят посадить там клубнику? Таких предложений в Московской области продается немало, и во многих случаях там есть скрытые конфликты между сособственниками. Если готовы проявить стойкость духа и отстаивать свои права – хорошо», – рассуждает Вишняков. При покупке недвижимости рекомендуется проверить благонадежность продавца, СНТ или его председателя, добавляет Семякин. На сайте службы судебных приставов можно найти информацию о задолженностях по исполнительным производствам, бесплатные онлайн-картотеки судов. Cудебные споры с участием продавца выявляются по наименованию юридического лица.»Наличие существующих задолженностей или участие в сомнительных судебных спорах характеризуют продавца не с лучшей стороны, такая сделка может быть рискованной для покупателя», – считает юрист.Домик с «сюрпризом»Строительные компании рекомендуют в первую очередь определиться, приобретаете ли вы дачу или полноценный дом для круглогодичного проживания. И чтобы после покупки дома не столкнуться с неприятными сюрпризами, лучше всего выбирать дома с заведенными на участок (если дом не достроен) и подключенными (если дом готов) коммуникациями, говорит замгендиректора «Kaskad Недвижимость» Ольга Магилина. Или же иметь гарантии их подведения и подключения.Инженерные сети (водопровод, канализация, электричество, газ) – это не то, на чем стоит экономить при покупке загородной недвижимости, обращает внимание собеседница агентства.

При покупке недвижимости рекомендуется проверить благонадежность продавца, СНТ или его председателя, добавляет Семякин. На сайте службы судебных приставов можно найти информацию о задолженностях по исполнительным производствам, бесплатные онлайн-картотеки судов. Cудебные споры с участием продавца выявляются по наименованию юридического лица.»Наличие существующих задолженностей или участие в сомнительных судебных спорах характеризуют продавца не с лучшей стороны, такая сделка может быть рискованной для покупателя», – считает юрист.Домик с «сюрпризом»Строительные компании рекомендуют в первую очередь определиться, приобретаете ли вы дачу или полноценный дом для круглогодичного проживания. И чтобы после покупки дома не столкнуться с неприятными сюрпризами, лучше всего выбирать дома с заведенными на участок (если дом не достроен) и подключенными (если дом готов) коммуникациями, говорит замгендиректора «Kaskad Недвижимость» Ольга Магилина. Или же иметь гарантии их подведения и подключения.Инженерные сети (водопровод, канализация, электричество, газ) – это не то, на чем стоит экономить при покупке загородной недвижимости, обращает внимание собеседница агентства. По той же причине следует отдавать предпочтение домам, расположенным на землях населенных пунктов, с уже имеющимися подъездными путями и видом разрешенного использования: под ИЖС (индивидуальное жилищное строительство). Такая земля, как правило, дороже «дачной», но на ней возможна регистрация по месту жительства с последующим пользованием социальными услугами: школой, детским садом, поликлиниками.При покупке долгостроя лучше всего провести строительную экспертизу, считает руководитель проекта «Истринская долина» Михаил Африканов. Некоторые дефекты невозможно выявить невооруженным глазом, а в части тех самых работ нулевого цикла придется фактически верить на слово продавцу.Гендиректор inteq.haus Александр Бочко рекомендует смело задавать владельцу недостроя ключевые вопросы буквально по списку: год постройки, условия содержания или консервации, наличие проекта и его детали, используемые технологии и материалы. Особое внимание стоит уделить фундаменту – бетон должен быть прочным, без трещин.

По той же причине следует отдавать предпочтение домам, расположенным на землях населенных пунктов, с уже имеющимися подъездными путями и видом разрешенного использования: под ИЖС (индивидуальное жилищное строительство). Такая земля, как правило, дороже «дачной», но на ней возможна регистрация по месту жительства с последующим пользованием социальными услугами: школой, детским садом, поликлиниками.При покупке долгостроя лучше всего провести строительную экспертизу, считает руководитель проекта «Истринская долина» Михаил Африканов. Некоторые дефекты невозможно выявить невооруженным глазом, а в части тех самых работ нулевого цикла придется фактически верить на слово продавцу.Гендиректор inteq.haus Александр Бочко рекомендует смело задавать владельцу недостроя ключевые вопросы буквально по списку: год постройки, условия содержания или консервации, наличие проекта и его детали, используемые технологии и материалы. Особое внимание стоит уделить фундаменту – бетон должен быть прочным, без трещин. Следом проверяйте стены и перекрытия, чтобы в них не было повреждений, продолжает эксперт. Далее проверяем кровлю на наличие вентиляционных зазоров, наличие и тип гидро- и пароизоляции, состояние стропил, износ финишного покрытия и, конечно, на протекания.»Желательно осматривать дом весной, когда крыша не будет покрыта снегом, участок обнажится, а грунтовые воды подступят к фундаменту на максимальных отметках. Обследуя дом, фотографируйте привлекшие ваше внимание детали, записывайте все детали в блокнот», – советует Африканов. Если в дом подведены все инженерные коммуникации, необходимо запросить схемы разводки и договоры с обслуживающими организациями, а также контакты мастеров, выполнивших эти работы, добавляет эксперт. Можно также уточнить источники воды для водоснабжения и при необходимости провести ее полный анализ. Быть может, в дальнейшем потребуются фильтры или станция очистки воды. «Экспертизу газового оборудования и электрики следует доверять профессионалам, причем желательно официально, на основании договора.

Следом проверяйте стены и перекрытия, чтобы в них не было повреждений, продолжает эксперт. Далее проверяем кровлю на наличие вентиляционных зазоров, наличие и тип гидро- и пароизоляции, состояние стропил, износ финишного покрытия и, конечно, на протекания.»Желательно осматривать дом весной, когда крыша не будет покрыта снегом, участок обнажится, а грунтовые воды подступят к фундаменту на максимальных отметках. Обследуя дом, фотографируйте привлекшие ваше внимание детали, записывайте все детали в блокнот», – советует Африканов. Если в дом подведены все инженерные коммуникации, необходимо запросить схемы разводки и договоры с обслуживающими организациями, а также контакты мастеров, выполнивших эти работы, добавляет эксперт. Можно также уточнить источники воды для водоснабжения и при необходимости провести ее полный анализ. Быть может, в дальнейшем потребуются фильтры или станция очистки воды. «Экспертизу газового оборудования и электрики следует доверять профессионалам, причем желательно официально, на основании договора. Пообщайтесь с соседями, уточнив у них наличие централизованного водоснабжения, канализации. Узнайте, как оплачивается подвод газа. Может оказаться, что при оплате по долям пайщиков, прежний хозяин не внес свою долю, и вам придется оплачивать чужие долги. У местного электрика надо выяснить, есть ли резерв мощности, возможно ли подключение», – обращает внимание Африканов.Как перевести счетаПри переводе счетов за потребляемые услуги, следует учесть, что если в уставе СНТ есть пункт с перечнем имущества общего пользования, и садоводству принадлежат все коммуникационные системы (электрические столбы, подстанции, водопроводные трубы) , то вопрос счетов и оплат решается непосредственно с председателем товарищества, объясняет Африканов. Если каждый участник данного СНТ заключает договоры о поставке электричества и газа самостоятельно, то и вам придется перезаключать договоры с поставщиками услуг. Сведения о садоводческом товариществе можно получить у председателя правления СНТ или на официальном сайте Федеральной налоговой службы в разделе «Проверь себя и контрагента», добавляет адвокат Виктория Данильченко.

Пообщайтесь с соседями, уточнив у них наличие централизованного водоснабжения, канализации. Узнайте, как оплачивается подвод газа. Может оказаться, что при оплате по долям пайщиков, прежний хозяин не внес свою долю, и вам придется оплачивать чужие долги. У местного электрика надо выяснить, есть ли резерв мощности, возможно ли подключение», – обращает внимание Африканов.Как перевести счетаПри переводе счетов за потребляемые услуги, следует учесть, что если в уставе СНТ есть пункт с перечнем имущества общего пользования, и садоводству принадлежат все коммуникационные системы (электрические столбы, подстанции, водопроводные трубы) , то вопрос счетов и оплат решается непосредственно с председателем товарищества, объясняет Африканов. Если каждый участник данного СНТ заключает договоры о поставке электричества и газа самостоятельно, то и вам придется перезаключать договоры с поставщиками услуг. Сведения о садоводческом товариществе можно получить у председателя правления СНТ или на официальном сайте Федеральной налоговой службы в разделе «Проверь себя и контрагента», добавляет адвокат Виктория Данильченко. Если вы не смогли получить сведения о своем садоводческом товариществе, в том числе, на сайте ФНС, то вероятнее всего его юридически не существует.Опасная сделкаБывают ситуации, когда от мысли о покупке конкретного земельного участка или дома стоит отказаться в принципе. Во-первых, не рекомендуется покупка земли с любым обременением, например, охранная зона линейных объектов – ЛЭП, магистрального газопровода. Это может нарушить планы и испортить качество жизни, говорит Африканов. Он обращает внимание на то, что причиной многих неприятностей и лишних затрат могут также стать перепады высот и состав почвы на участке, уровень подпочвенных вод. Не исключено, что в этом случае придется устраивать дренаж вокруг дома.Еще один фактор, который должен насторожить, – это ситуация, когда продавец под предлогом утери, давности оформления не представил документ, подтверждающий право собственности на участок, предупреждает адвокат АК «Бородин и партнеры» Анастасия Полухина. По ее словам, в этом случае есть вероятность, что по договору купли-продажи покупатель приобретает землю, полученную в результате самозахвата.

Если вы не смогли получить сведения о своем садоводческом товариществе, в том числе, на сайте ФНС, то вероятнее всего его юридически не существует.Опасная сделкаБывают ситуации, когда от мысли о покупке конкретного земельного участка или дома стоит отказаться в принципе. Во-первых, не рекомендуется покупка земли с любым обременением, например, охранная зона линейных объектов – ЛЭП, магистрального газопровода. Это может нарушить планы и испортить качество жизни, говорит Африканов. Он обращает внимание на то, что причиной многих неприятностей и лишних затрат могут также стать перепады высот и состав почвы на участке, уровень подпочвенных вод. Не исключено, что в этом случае придется устраивать дренаж вокруг дома.Еще один фактор, который должен насторожить, – это ситуация, когда продавец под предлогом утери, давности оформления не представил документ, подтверждающий право собственности на участок, предупреждает адвокат АК «Бородин и партнеры» Анастасия Полухина. По ее словам, в этом случае есть вероятность, что по договору купли-продажи покупатель приобретает землю, полученную в результате самозахвата. Также лучше отказаться от покупки дома или участка, если есть ошибки и неточности в оформлении документов. Расхождение информации о земле, ее описание и размеры с данными в государственных ведомствах, продолжает адвокат. Не рекомендуется покупать земельные участки, унаследованные менее полугода назад, так как могут возникнуть новые наследники и оспорить сделку, добавляет Данильченко.

Также лучше отказаться от покупки дома или участка, если есть ошибки и неточности в оформлении документов. Расхождение информации о земле, ее описание и размеры с данными в государственных ведомствах, продолжает адвокат. Не рекомендуется покупать земельные участки, унаследованные менее полугода назад, так как могут возникнуть новые наследники и оспорить сделку, добавляет Данильченко.

https://realty.ria.ru/20180222/1515130660.html

https://realty.ria.ru/20180619/1522992002.html

https://realty.ria.ru/20180402/1517750506.html

https://realty.ria.ru/20180718/1524834024.html

https://realty.ria.ru/20180302/1515594429.html

https://realty.ria.ru/20181226/1548684098.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/93897/51/938975195_0:2:2500:1877_1920x0_80_0_0_9b4f0b2b4e633f96383b9914d8c2564d.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

практические советы – риа недвижимость, жилье, загородная недвижимость, строительство, жкх, бородин и партнеры, снт, недвижимость

Выбор земельного участка или загородного дома – дело хлопотное, ведь приобретение объекта недвижимости часто несет в себе риски. Эксперты рассказали сайту «РИА Недвижимость», какие документы необходимо проверить при покупке объекта, и в каком случае от сделки лучше вообще отказаться.

Эксперты рассказали сайту «РИА Недвижимость», какие документы необходимо проверить при покупке объекта, и в каком случае от сделки лучше вообще отказаться.

Как проверить документы

Первым делом нужно понять – имеет ли право продавец продавать вам дом или участок, говорит управляющий агентством безопасной недвижимости «Вишня» Сергей Вишняков. Для этого как раз и нужно запросить документы, подтверждающие право собственности.

«С недавнего времени – это документ, подтверждающий запись в реестре прав. То есть выписка из ЕГРН», – продолжает Вишняков.

Также, по словам эксперта, нужны документы-основания, рассказывающие о том, на основании чего недвижимость находится в собственности продавца. Это может быть и договор купли-продажи и дарение, и наследство.

«Иногда встречаются продавцы, которые хотят продать свои наделы по членским книжкам в СНТ. Сразу скажу – это не собственность! Отсюда можно сразу понять, есть ли какие-то несостыковки или подводные камни при покупке такого объекта», – уточняет риелтор.

Если покупается жилой дом, нужна также выписка из домовой книги или сама домовая книга. Нужно понимать, кто может сохранять право проживания домом, говорит Вишняков.Даже если продавец представил все необходимые документы на дом, все равно попросите разрешение на строительство, советует юрист Содружества земельных юристов Никита Семякин. Часто бывает, что дом зарегистрирован, но разрешения правообладатель не имеет. Это ставит дом под угрозу сноса в будущем или наложение штрафов.

По словам юриста, для получения дополнительных данных на участок или дом можно воспользоваться сервисами публичной кадастровой карты, сведениями Росреестра в режиме онлайн.

22 февраля 2018, 13:36

Без бумажки ты букашка: как восстановить документы на недвижимостьПотеря документов на недвижимость – дело всегда неприятное и хлопотное. Но не все так катастрофично. Эксперты рассказали сайту РИА Недвижимость, где можно восстановить необходимые бумаги и что делать, если документы были украдены.Четкие границы

По земле важно, чтобы границы были точно определены и согласованы с соседями, предупреждает Вишняков. Сейчас до сих пор продаются участки, которые имеют площадь, даже привязку к какому-то ориентиру, но не имеют согласования границ с соседями. Это чревато проблемами и конфликтами в будущем. Ведь если сосед считает, что общий забор должен быть перенесен в вашу сторону на метр, то придется и судиться, чтобы доказать свою правоту.

«Покупка участка, в котором не зафиксированы границы, влечет за собой не радостное владение и загорание на шезлонгах, а возможные ссоры и вредительство со стороны тех соседей, которые посчитали себя обманутыми. Лучше дождаться межевания, после которого участок будет строго определен на местности», – рекомендует Вишняков.

При покупке коттеджа необходимо также ознакомиться с техническим планом на дом и сверить площадь – если площадь дома по техническому плану не совпадает с данными ЕГРН, то приобретать такую недвижимость не рекомендуется, советует Семякин.

Скрытые риски покупателю поможет выявить градостроительный план земельного участка (ГПЗУ), продолжает эксперт. Это универсальный и наиболее удобный в использовании расширенный документ на земельный участок, который позволяет выявить существующие ограничения, а также даст четкое понимание того, что же можно строить на нем.

19 июня 2018, 14:35

С первого взгляда: как по внешним признакам выбрать участок под застройкуПроверить вид разрешенного использования, наличие коммуникаций и репутацию продавца – эти пункты, как правило, входят в подсказки для покупателей участка. Но как выбрать саму землю – остается тайной. Сайт «РИА Недвижимость» рассказывает, как просто на глаз определить, пригоден ли участок для беспроблемного строительства загородного дома.Осознанная доля

Очень часто бывает, что люди покупают себе долю в доме или земельном участке. Однако сама по себе процедура купли-продажи долей очень сложная: здесь, в частности, потребуется нотариальная форма договора, согласие супруга и так далее, объясняет Семякин. Также есть необходимость согласования многих действий с другим дольщиком (сособственником), что делает покупку доли гораздо менее привлекательной, чем объект целиком.

«При этом далеко не всегда долю можно выделить в натуре, закрепить ее на местности. Придется в ручном режиме договариваться о порядке пользования имуществом с другим сособственником. По моему мнению, от сделки по приобретению доли в праве стоит отказаться», – считает Семякин.

2 апреля 2018, 13:57

Фазенда в законе: самые наболевшие вопросы о дачах и участкахЧем ближе лето, тем больше возникает вопросов о загородной недвижимости. Где и что можно строить, как и когда это согласовывать, кому и за что платить? Сайт «РИА Недвижимость» нашел ответы на десять самых популярных вопросов о дачах и земельных участках.Доля, не выделенная в реальные помещения, например, одна треть, фактически означает, что в любой части помещения или участка вы (или ваши сособственники) имеете право находиться и ею пользоваться, продолжает объяснять Вишняков.

«Будет ли эта часть находиться в том месте, которое вы купили, или «соседи» захотят посадить там клубнику? Таких предложений в Московской области продается немало, и во многих случаях там есть скрытые конфликты между сособственниками. Если готовы проявить стойкость духа и отстаивать свои права – хорошо», – рассуждает Вишняков.

При покупке недвижимости рекомендуется проверить благонадежность продавца, СНТ или его председателя, добавляет Семякин. На сайте службы судебных приставов можно найти информацию о задолженностях по исполнительным производствам, бесплатные онлайн-картотеки судов. Cудебные споры с участием продавца выявляются по наименованию юридического лица.

«Наличие существующих задолженностей или участие в сомнительных судебных спорах характеризуют продавца не с лучшей стороны, такая сделка может быть рискованной для покупателя», – считает юрист.

18 июля 2018, 11:08

Дачная автономия: как обеспечить дом газом и электричествомМало что может стать такой катастрофой в загородном доме как отключение электричества, а без магистрального газа фазенду часто не получается использовать зимой. Сайт «РИА Недвижимость» рассказывает, как оборудовать дачу всеми коммуникациями, но без привлечения сетевых компаний.Домик с «сюрпризом»

Строительные компании рекомендуют в первую очередь определиться, приобретаете ли вы дачу или полноценный дом для круглогодичного проживания. И чтобы после покупки дома не столкнуться с неприятными сюрпризами, лучше всего выбирать дома с заведенными на участок (если дом не достроен) и подключенными (если дом готов) коммуникациями, говорит замгендиректора «Kaskad Недвижимость» Ольга Магилина. Или же иметь гарантии их подведения и подключения.

Инженерные сети (водопровод, канализация, электричество, газ) – это не то, на чем стоит экономить при покупке загородной недвижимости, обращает внимание собеседница агентства. По той же причине следует отдавать предпочтение домам, расположенным на землях населенных пунктов, с уже имеющимися подъездными путями и видом разрешенного использования: под ИЖС (индивидуальное жилищное строительство). Такая земля, как правило, дороже «дачной», но на ней возможна регистрация по месту жительства с последующим пользованием социальными услугами: школой, детским садом, поликлиниками.

При покупке долгостроя лучше всего провести строительную экспертизу, считает руководитель проекта «Истринская долина» Михаил Африканов. Некоторые дефекты невозможно выявить невооруженным глазом, а в части тех самых работ нулевого цикла придется фактически верить на слово продавцу.

Гендиректор inteq.haus Александр Бочко рекомендует смело задавать владельцу недостроя ключевые вопросы буквально по списку: год постройки, условия содержания или консервации, наличие проекта и его детали, используемые технологии и материалы. Особое внимание стоит уделить фундаменту – бетон должен быть прочным, без трещин.

Следом проверяйте стены и перекрытия, чтобы в них не было повреждений, продолжает эксперт. Далее проверяем кровлю на наличие вентиляционных зазоров, наличие и тип гидро- и пароизоляции, состояние стропил, износ финишного покрытия и, конечно, на протекания.

2 марта 2018, 10:11

Коварный просчет: какие ошибки происходят при строительстве частных домовЗа последние годы количество значительных просчетов при строительстве загородных домов сильно сократилось, но все равно часто случаются досадные недоразумения, исправление которых весьма затратно. Эксперты рассказали «РИА Недвижимость», какие наиболее распространенные промахи совершают владельцы дач и к каким последствиям это может привести.«Желательно осматривать дом весной, когда крыша не будет покрыта снегом, участок обнажится, а грунтовые воды подступят к фундаменту на максимальных отметках. Обследуя дом, фотографируйте привлекшие ваше внимание детали, записывайте все детали в блокнот», – советует Африканов.

Если в дом подведены все инженерные коммуникации, необходимо запросить схемы разводки и договоры с обслуживающими организациями, а также контакты мастеров, выполнивших эти работы, добавляет эксперт. Можно также уточнить источники воды для водоснабжения и при необходимости провести ее полный анализ. Быть может, в дальнейшем потребуются фильтры или станция очистки воды.

«Экспертизу газового оборудования и электрики следует доверять профессионалам, причем желательно официально, на основании договора. Пообщайтесь с соседями, уточнив у них наличие централизованного водоснабжения, канализации. Узнайте, как оплачивается подвод газа. Может оказаться, что при оплате по долям пайщиков, прежний хозяин не внес свою долю, и вам придется оплачивать чужие долги. У местного электрика надо выяснить, есть ли резерв мощности, возможно ли подключение», – обращает внимание Африканов.

Как перевести счета

При переводе счетов за потребляемые услуги, следует учесть, что если в уставе СНТ есть пункт с перечнем имущества общего пользования, и садоводству принадлежат все коммуникационные системы (электрические столбы, подстанции, водопроводные трубы) , то вопрос счетов и оплат решается непосредственно с председателем товарищества, объясняет Африканов. Если каждый участник данного СНТ заключает договоры о поставке электричества и газа самостоятельно, то и вам придется перезаключать договоры с поставщиками услуг.

Сведения о садоводческом товариществе можно получить у председателя правления СНТ или на официальном сайте Федеральной налоговой службы в разделе «Проверь себя и контрагента», добавляет адвокат Виктория Данильченко. Если вы не смогли получить сведения о своем садоводческом товариществе, в том числе, на сайте ФНС, то вероятнее всего его юридически не существует.

26 декабря 2018, 10:35

Как правильно выбрать проект деревянного домаОпасная сделка

Бывают ситуации, когда от мысли о покупке конкретного земельного участка или дома стоит отказаться в принципе. Во-первых, не рекомендуется покупка земли с любым обременением, например, охранная зона линейных объектов – ЛЭП, магистрального газопровода. Это может нарушить планы и испортить качество жизни, говорит Африканов. Он обращает внимание на то, что причиной многих неприятностей и лишних затрат могут также стать перепады высот и состав почвы на участке, уровень подпочвенных вод. Не исключено, что в этом случае придется устраивать дренаж вокруг дома.

Еще один фактор, который должен насторожить, – это ситуация, когда продавец под предлогом утери, давности оформления не представил документ, подтверждающий право собственности на участок, предупреждает адвокат АК «Бородин и партнеры» Анастасия Полухина. По ее словам, в этом случае есть вероятность, что по договору купли-продажи покупатель приобретает землю, полученную в результате самозахвата.

Также лучше отказаться от покупки дома или участка, если есть ошибки и неточности в оформлении документов. Расхождение информации о земле, ее описание и размеры с данными в государственных ведомствах, продолжает адвокат. Не рекомендуется покупать земельные участки, унаследованные менее полугода назад, так как могут возникнуть новые наследники и оспорить сделку, добавляет Данильченко.

Как правильно переоформить дом при покупке?

При приобретении частного дома в загородном поселке требуется провести его переоформление в собственность. Производится данная операция непосредственно когда был подписан договор купли-продажи между предыдущим и новым владельцем собственности. Чтобы упростить подобную задачу, стоит выбрать коттеджный поселок, созданный сравнительно недавно и предназначенный для комфортного проживания и отдыха своих жителей – традиционно в таких местах продажа домов происходит по наиболее чистым схемам.

При этом фактическое наличие договора купли-продажи не становится причиной появления права собственности на недвижимость. Все должно быть официально закреплено в соответствующих государственных бумагах.

Что должен предоставить продавец?

После подписания договора купли-продажи, продавцу чтобы переоформить дом необходимо предоставить следующий пакет документов:

- текущее свидетельство, подтверждающее право владения загородным домом;

- выписку из регистрационной палаты, либо имеющийся на руках кадастровый паспорт;

- договор купли-продажи, оформленный в трех экземплярах, чтобы каждый из участников сделки и контролирующий орган могли получить свою копию;

- письменное согласие от супруга или супруги, разрешающее продажу имущества, если собственник состоит в браке;

- квитанция, подтверждающая проведение оплаты всех расходов на регистрацию.

Что должен предоставить покупатель?

Перечень документов, предоставляемых покупателем при покупке дома, гораздо уже и включает в себя:

- паспорт покупателя, требуется документ именно того лица, на которое будет происходить непосредственное оформление объекта недвижимости;

- письменное согласие от супруга или супруги, в случае нахождения в браке, разрешающее приобретение загородного дома.

Порядок покупки и переоформления дома

Начинается все с предоставления письменного заявления, оформленного в соответствии с установленным образцом, в государственный регистрирующий орган. Там будет проверена правильность его заполнения. Вместе с заявлением необходимо приложить другие документы, являющиеся причиной первоначального появления права собственности, а также договор подтверждающий продажу недвижимости. Также обязательно наличие квитанции, фиксирующей произведение оплаты государственной пошлины, так как без неё не начнется процесс регистрации.

Затем регистрационная палата начинает рассмотрение поданной заявки, вынося решение удовлетворить или отклонить её. В законодательстве установлен срок на проведение всех необходимых регистрационных действий, составляющий двадцать один день. В случае удовлетворения заявления, происходит окончательное переоформление дома и регистрация права собственность. На руки заявитель получает свидетельство, подтверждающее, что он владеет загородным домом.

Все права и обязанности, присущие собственнику недвижимости, возникают только после того, как будет передана эта бумага из регистрационного органа. До этого момента возможности нового владельца коттеджа будут существенно ограничены, так как у него еще не оформлены права собственности.

www.чкаловскаяривьера.рф

Какова процедура покупки дома? | Народный вопрос.РФ

Какова процедура покупки дома?

Приобретение дома не всегда начинается с заключения договора купли-продажи. Нередко практикуется заключение предварительного договора с последующим заключением основного.

Предварительный договор заключается в случаях, когда к заключению основного договора они до конца не готовы, например, когда дом еще не построен.

По предварительному договору стороны обязуются заключить в будущем основной договор на условиях, предусмотренных предварительным договором.

Предварительный договор должен содержать условия, позволяющие установить предмет, а также другие существенные условия основного договора.

Существенные условия договора купли-продажи дома должны быть согласованы и без заключения предварительного договора, к ним относятся условие о предмете договора (описание дома и земельного участка) и цена дома и земельного участка, если продавец является собственником земельного участка. Если продавец пользуется земельным участком на праве аренды или ином праве, то необходимо отдельное соглашение и в отношении земельного участка, чтобы покупатель был вправе заявить о замене стороны в договоре аренды.

Параллельно следует проверить чистоту сделки, отсутствие рисков.

Далее определяется способ расчетов по сделке. Рекомендуется два способа: закладка денег в банковскую ячейку или оформление аккредитива. В обоих случаях продавец может получить деньги только в случае предъявления банку документов, подтверждающих переход права собственности на дом и землю к покупателю. Эти меры страхуют покупателя от уклонения продавца от регистрации сделки и откровенного мошенничества.

Перед заключением договора арендуется ячейка или открывается счет в банке, на который переводятся деньги по аккредитиву.

Затем если подошел срок заключения основного договора или заключается договор купли-продажи без заключения предварительного, стороны подписывают договор купли-продажи дома в согласованной заранее редакции и при этом закладывают деньги в ячейку банка или обмениваются документами (подписанный договор и аккредитив).

После этого в Росреестр подаются документы на государственную регистрацию перехода право собственности на дом и землю, процедура занимает от двух до четырех недель.

Завершение государственной регистрации дает покупателю право собственности на дом, а продавцу – возможность получить свои деньги в банке.

Последним этапом в процедуре покупки дома является передача самого дома и подписание акта приема-передачи.

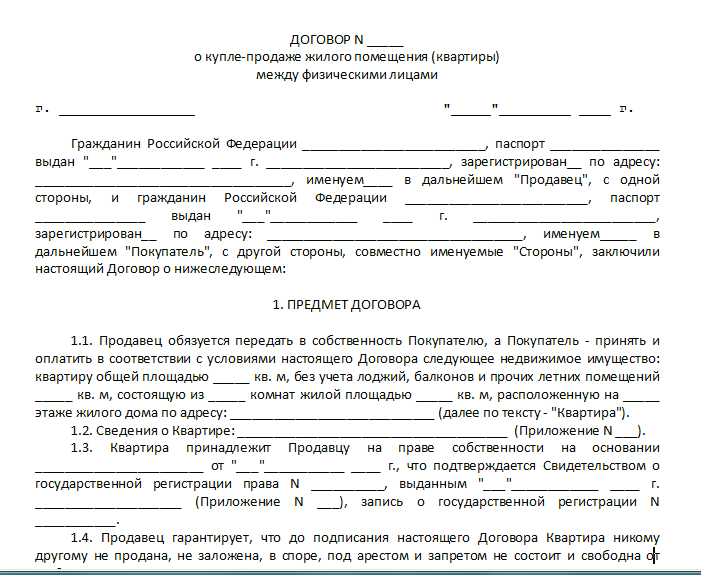

Необходимый пакет документов для покупки квартиры

После того как аванс был внесен и все ключевые моменты сделки были прописаны в договоре, можно приступить к сбору документов.

Во время передачи денег Продавец пообещал покупателю предоставить документы, подтверждающие легитимность сделки. Если Покупателю предоставляются копии документов, необходимо для начала сверить их с оригиналом. В идеале копирование документов должно происходить в присутствии обеих сторон сделки, только так можно убедиться в отсутствии подлога и мошенничества.

Еще один вариант сверки подлинности документов: просмотреть оригиналы во время подписания договора купли-продажи. Но это крайняя мера. Так, если окажется, что в документации имеются неточности или недостоверные данные, Покупатель будет вынужден отказаться от сделки на самом финише.

Необязательно требовать от Продавца единовременно представить все необходимые документы. Ознакамливаться с документами можно постепенно, без спешки. Время для организационных моментов и проверки документации указано в тексте авансового соглашения.

Какие документы нужно проверить при покупке квартиры?

Не все документы нужны для оформления сделки. Большая часть из них потребуется именно Покупателю для того, чтобы с юридической стороны оценить чистоту планируемой сделки.

Теперь давайте подробнее рассмотрим перечень необходимых документов.

Обязательный список документов для проверки при покупке квартиры на вторичном рынке:

- Выписка из ЕГРП (ЕГРН) на квартиру. Основной документ, который является гарантом законности сделки. Выписка подтверждает информацию о том, кто на самом деле является собственником квартиры. Кроме этого в ЕГРН можно увидеть наличие ограничений или обременений на конкретный объект недвижимости.

- Основание регистрации права собственности на квартиру (правоустанавливающие документы). В зависимости от того, какой документ подтверждает право собственности, выбирается способ проверки остальной документации.

- Выписка из домовой книги или справка о составе семьи. Данная справка не входит в обязательный пакет документов, она нужна в первую очередь для того, чтобы оценить круг зарегистрированных в квартире лиц. Если в справке будут указаны несовершеннолетние дети, необходимо уточнить у Продавца про их дальнейшую регистрацию по иному адресу.

- Документ, удостоверяющий личность Продавца.

Это базовый пакет документов, который Покупатель обязательно должен увидеть и проанализировать перед подписанием договора купли-продажи. Именно эти документы позволяют оценить степень добросовестности Продавца.

Самая выгодная ситуация для Покупателя — покупка квартиры у знакомого или родственника. В таком случае никаких подводных камней и скрытых фактов быть не должно.

Если Продавец является одиноким, дееспособным человеком, проблем во время оформления сделки также возникнуть не должно. При таком раскладе базового пакета документов будет достаточно.

Дополнительные документы для покупки квартиры

Другое дело, если в квартире зарегистрировано большое количество лиц, среди которых есть несовершеннолетние или недееспособные лица. Теперь добавим к этому сомнительную внешность и поведение продавца или проблемные документы на право собственности. Получаем полный комплект неприятностей. Для того чтобы обеспечить юридическую чистоту сделки, Покупателю стоит настаивать на предъявлении дополнительного пакета документов:

- Кадастровый паспорт. Этот документ может понадобиться в случае, если квартира не состоит на учете, а также для того, чтобы убедиться в законности перепланировки.

- Письменное согласие на продажу от имени супруга или супруги собственника квартир либо документ, подтверждающий права продавца распоряжаться квартирой без согласия супруга (брачный договор или соглашение о разделе общего имущества).

- Разрешение органов опеки и попечительства. Этот документ обязателен для предъявления в случаях, когда собственником квартиры является несовершеннолетний.

- Согласие залогодержателя (банка) на сделку. Актуально для случаев, если квартира находится в залоге у банка.

- Согласие получателя ренты. Этот документ понадобится в случае, если Продавец получил квартиру по договору ренты.

- Извещение о сделке участников долевой собственности или их отказ от преимущественной покупки. Речь идет о покупке доли квартиры или комнаты в коммунальной квартире.

- Расширенная выписка из домовой книги. Нужна для того, чтобы отследить прописку и выписку предыдущих жильцов.

- Выписка из ЕГРН о переходе прав на объект. Из документа можно узнать информацию о смене собственников. Также можно уточнить, на основании каких правоустанавливающих документов к нынешнему и предыдущим владельцам переходило право собственности на квартиру.

- Заключение о рыночной стоимости квартиры понадобится, если квартира покупается с использованием кредитных средств банка.

- Справки из наркологического и психоневрологического диспансеров о том, что владелец квартиры не состоит на учете в этих учреждениях.

- Справка об отсутствии задолженности по коммунальным платежам.

Большую часть из вышеперечисленных документов может потребовать регистратор сделки. Однако сегодня договор купли-продажи можно зарегистрировать в едином окне МФЦ. Главная функция сотрудников многофункциональных центров — прием документов от населения.

Это означает, что работник центра может не обратить внимание на отсутствие того или иного документа. Такая оплошность может стать причиной приостановки регистрации и отказа в ней. Еще одним последствием отсутствия некоторых документов может стать признание сделки недействительной.

Для того чтобы избежать подобных сюрпризов, Покупателю необходимо лично проверять документы на квартиру. Если Покупатель не может самостоятельно оценить чистоту сделки, ему стоит обратиться к юристу.

Невозможно сразу сказать, какие документы понадобится предоставить Продавцу. Все зависит от ситуации. Например, наличие в паспорте у Продавца информации о несовершеннолетних детях тоже не является поводом требовать согласие опеки. Если дети не являются собственниками квартиры, никакого согласия от органов опеки и попечительства получать не нужно.

Итак, документы на руках. Для юридически неподготовленного человека информация, которая в них представлена, не несет практически никакой смысловой нагрузки, поэтому имеет смысл воспользоваться опытом и знаниями юриста по сопровождению сделок с недвижимостью.

Контрольный список для покупки жилья для впервые покупающих жилье

Контрольный список для покупки дома

Покупка дома, вероятно, самая большая покупка, которую большинство из нас сделает в своей жизни. Совершенно естественно задавать вопросы и испытывать все известные эмоции во время процесса покупки дома.

Предстоит много работы, но не волнуйтесь — этот контрольный список для покупки дома поможет вам засучить рукава и подготовить вас к дате закрытия за 10 простых шагов.

Убедитесь, что вы имеете право на покупку дома. Начни здесь (29 ноября 2021 г.)В этой статье (Перейти к…)

Полный контрольный список для покупки дома

Используйте этот контрольный список для покупки дома в качестве шпаргалки для всего процесса покупки дома: от сбора документов до подачи заявки на ипотеку и поиска дома своей мечты. Мы подробно объясняем каждый этап процесса ниже.

Щелкните изображение, чтобы открыть PDF-версию контрольного списка для покупки жилья.

1. Определите, что вы можете себе позволить

Домовладение может стать одним из важнейших финансовых решений, которые вы примете. Прежде чем вы начнете посещать дни открытых дверей, убедитесь, что вы можете позволить себе купить дом своей мечты.

Большинству покупателей жилья потребуется ссуда для покупки нового дома, что требует поиска кредитора. Когда вы покупаете дом, нет ничего хуже, чем получить отказ в ипотеке. Поэтому проверка своих личных финансов перед тем, как начать охоту за домом, является важным первым шагом.

Воспользуйтесь ипотечным калькулятором

Калькулятор доступности ипотеки поможет понять как начинающим покупателям жилья, так и опытным ветеранам:

- Сколько дома вы можете себе позволить

- Желаемые условия кредита и процентные ставки

- Сумма первоначального взноса

- Желаемые ежемесячные платежи по ипотеке

- Расчетные налоги на недвижимость

Найдите время, чтобы подумать, как ваши текущие ежемесячные расходы соотносятся с результатами оценка вашего ипотечного калькулятора.

Проверьте свой кредитный рейтинг

Ваш кредитный рейтинг является важным фактором при получении ипотечного кредита и при определении процентной ставки по жилищному кредиту.

Даже если у вас хорошая кредитная история, дважды проверьте свой кредитный отчет и оспаривайте любые ошибки.

Выплата любых долгов по кредитным картам с высокими процентами, личных ссуд или студенческих ссуд перед подачей заявки на ипотеку также может помочь повысить ваш кредитный рейтинг и снизить отношение долга к доходу.

Убедитесь, что вы имеете право на ипотеку.Начни здесь (29 ноября 2021 г.)2. Оформить первоначальный взнос

После того, как вы выяснили, сколько жилья вы можете себе позволить, следующим шагом будет определение размера первоначального взноса, который вам понадобится.

Размер вашего первоначального взноса во многом зависит от типа ипотеки, которую вы получаете. Первоначальный взнос по обычной ипотеке составляет от 3% до 5% от покупной цены дома.

Однако, если вы хотите избежать страхования частной ипотечной ссуды, вам потребуется 20% -ная скидка.

СсудыFHA требуют уплаты 3,5%, а некоторые типы ссуд позволяют купить дом вообще без первоначального взноса. Кредиты USDA и VA, поддерживаемые государством, позволяют вам профинансировать 100% стоимости дома без дополнительных затрат.

Независимо от размера вашего первоначального взноса, неплохо было бы отложить немного дополнительных средств для покрытия заключительных расходов и любого ремонта, который может выявить ваш домашний осмотр.

3. Выберите кредитора и получите предварительное одобрение.

Большинство людей, покупая дом своей мечты, не торопятся с фазой поиска дома.Фактически, средний процесс покупки дома в США занимает около четырех месяцев.

Во время покупок вы узнаете, что для вас важно, а что не важно для нового дома в вашем ценовом диапазоне, какие районы вы предпочитаете и что мешает вам в сделке.

Однако немногие покупатели жилья получают столько же удовольствия от процесса ипотеки, как покупка дома.

Большинство опрошенных Бюро финансовой защиты потребителей (CFPB) рассматривали только одного ипотечного кредитора при финансировании своей собственности.Кроме того, значительный процент вообще откладывал обращение к кредитору до после того, как они нашли идеальный дом.

Предварительное одобрение ипотеки

Вы действительно не должны начинать покупать дом, пока не узнаете, сколько дома вы можете себе позволить. И если вы хотите, чтобы продавцы и их агенты по недвижимости отнеслись к вам серьезно, вам нужно предварительное письмо-подтверждение.

Имейте в виду, что предварительное одобрение — это не то же самое, что предварительная квалификация. Когда вы проходите предварительную квалификацию кредитора, это оценка того, что они вам предоставят.

Предварительное одобрение — это более тщательная проверка вашего финансового положения, позволяющая точно узнать сумму кредита, которую кредитор готов предоставить.

- Вы получите предварительное одобрение на получение жилищного кредита, обратившись к одному или нескольким ипотечным кредиторам. Страховщики, вероятно, будут иметь вопросы или списки документов, которые им нужны, и, как только вы выполните их запросы, вы получите письмо с предварительным одобрением. ипотечные кредиторы.В Интернете легко запросить целую кучу цитат, так что получите их сейчас. Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и лично оценить их.

- Обратите внимание на ипотечных кредиторов, чей стиль работы перекликается с вашим собственным. Если вы предпочитаете звонить и получать текстовые сообщения, или если вашего кредитного специалиста сложно найти, когда у вас есть вопросы, выберите кого-нибудь, кто сделает вас более комфортным.

4. Найдите агента по недвижимости

Агент по недвижимости может оказать большую помощь при покупке дома.Агенты могут не только найти дома для продажи, как только они появятся в списке, они также знают рынок жилья в вашем районе и могут предоставить уникальную информацию, которая поможет вам найти идеальный дом.

При поиске агента по недвижимости спросите совета у друзей и родственников, прочтите онлайн-обзоры и обязательно обсудите несколько вариантов, прежде чем выбирать агента, который подходит вам.

Кроме того, покупатели жилья не должны беспокоиться о стоимости услуги агента по недвижимости.

Многие покупатели жилья впервые этого не знают, но продавец почти всегда платит своему собственному агенту и агенту покупателя.Так что обычно вы можете получить помощь от агента покупателя бесплатно.

5. Ищите дом своей мечты

Когда вы точно знаете, сколько можете потратить и что сможете купить любую недвижимость, соответствующую стандартам вашего кредитора, начинается самое интересное. Ходить по магазинам. Это тоже забавная часть контрольного списка для покупки дома.

Этот контрольный список ниже был первоначально создан HUD, и он хорошо напоминает вам о необходимости обращать внимание на одни и те же детали для каждого дома, который вы видите.Когда вы заполните формы и увидите больше домов, вы и ваш агент должны быстро узнать, какие районы и типы домов подходят лучше всего.

Используйте по одному для каждого дома, в который вы путешествуете, и сочетайте его с любыми фотографиями, которые вы делаете. Кроме того, есть несколько приложений для покупок дома, которые позволяют интегрировать ваши заметки и фотографии в онлайн-файлы. По каждому критерию отметьте, подходит ли вам дом: хорошо, средний или плохо.

Контрольный список для домашней охоты:

Дом

- Площадь

- Количество спален

- Количество ванных комнат

- Практичность плана этажа

- Состояние внутренних стен

- Гардероб / кладовая

- Подвал

- Камин

- Кабельное телевидение

- Подвал: сырость или запахи

- Внешний вид, состояние

- Площадь газона / двора

- Забор Патио или терраса

- Гараж

- Энергоэффективность

- Экраны, штормовые окна

- Крыша: возраст и состояние

- Водостоки и водостоки

Район

- Внешний вид / состояние близлежащих домов / предприятий

- Транспортное движение

- Уровень шума

- Безопасность

- Безопасность

- Возрастной состав жителей

- Количество детей

- Ограничения по содержанию домашних животных

- Парковка

- Правила зонирования

- Ограничения по соседству / договоры

- Противопожарная охрана

- Полиция

- Вывоз снега

- Вывоз мусора

Школы

- Возраст / состояние

- Репутация

- Качество учителей

- Результаты тестов

- Игровые площадки

- Учебный план Размер класса

- Расстояние между автобусами

Удобство

- Супермаркет

- Школы

- Работа

- Покупки

- Присмотр за детьми

- Больницы

- Врач / стоматолог

- Отдых / парки

- Рестораны / развлечения

- Церковь / синагога

- Аэропорт

- Шоссе

- Общественный транспорт

6.Нанять юриста по недвижимости (при необходимости)

Наем юриста по недвижимости не всегда является необходимостью, но в некоторых штатах требуется, чтобы вас представлял адвокат. Ваш агент или риэлтор могут сказать вам, нужен ли он.

Если в вашем штате действительно требуется поверенный по недвижимости, не выбирайте самую дешевую услугу, которую вы можете найти. Относитесь к этому процессу так же, как если бы вы выбрали кредитора или агента — получите рекомендации, прочтите отзывы и обсудите несколько вариантов, прежде чем принять решение.

7.Сделайте предложение и торгуйте

Когда вы нашли идеальный дом, самое время сделать предложение. Ваш агент по недвижимости или риэлтор проведут вас через процесс и, во многих случаях, возьмут на себя инициативу.

Ваше предложение будет основано на множестве факторов, в том числе

- Насколько востребован рынок недвижимости

- Запрашиваемая цена

- Есть ли другие предложения

- Как долго недвижимость находится на рынке

Продавец примет, отклонит или отклонит ваше предложение о покупке.Если продавец откажется, вы можете сделать встречное предложение.

Ваше предложение о покупке будет включать задаток — обычно от 1% до 3% от покупной цены — который будет помещен на условное депонирование. Задаток останется на депонировании до тех пор, пока продавец не примет ваше предложение.

Если вы теряете рассудок по поводу дома и отказываетесь от своего предложения, задаток возвращается продавцу. В противном случае он будет применен к вашему первоначальному взносу и затратам на закрытие ипотеки.

8. Получите окончательное одобрение по ипотеке

После того, как продавец примет ваше предложение, вы начнете официальный процесс подачи заявки на ипотеку.

Даже если вы получили предварительное одобрение на получение ссуды, ожидайте, что вы предоставите дополнительную документацию вашему кредитному специалисту по мере продвижения процесса андеррайтинга.

Документы, необходимые для подачи заявления на ипотеку

Ипотечные кредиторы просто хотят убедиться, что вы можете позволить себе свой жилищный заем и, вероятно, погасите его в соответствии с договоренностью.Они должны соблюдать правительственные постановления, требующие от них доказательства того, что они оценили вас на законных основаниях.

Проверка занятости и доходов

- Квитанции о заработной плате за один месяц или последний отчет об отпусках и доходах от военнослужащих

- W2s за последние два года

- Если самозанятый, нанятый сотрудник (25% или выше), сотрудник с невозмещенными коммерческими расходами или реальными доход от недвижимости, вы предоставите как минимум две последние налоговые декларации.Для дохода, который сильно варьируется или является необычным, вам могут потребоваться дополнительные годы.

- Если вы владеете бизнесом, вам потребуется налоговая декларация не менее двух лет.

- Подтверждение получения социального обеспечения, пенсии, государственной помощи ) или другой доход. Обычно это означает письмо о вознаграждении, корешок чека или прямой депозит.

- Постановление о разводе и оформление документов по урегулированию для отдельного обслуживания (если применимо)

- Письмо с объяснением пробелов в работе

Активы

- Выписки из банковского счета за два месяца по текущим и сберегательным счетам

- Выписки за два месяца по инвестиционным и пенсионным счетам

- Информация об уже имеющейся недвижимости (использование, доход, если она есть на рынке, оценочная стоимость, ипотека)

Личная информация

- Удостоверение личности государственного образца

- Предыдущие адреса за последние два года

- Даты рождения и годы обучения в школе

- Номера социального страхования для всех заявителей

- Информация о расовой и этнической принадлежности (для государственного контроля — запрашивается для всех ипотечных кредитов)

- Штат и округ, в котором вы планируете совершить покупку

- Количество и возраст всех иждивенцев

Сведения об имуществе

- Договор купли-продажи принят и подписан вами и продавцом (если он у вас выбран)

- Имя и контактная информация страхового агента домовладельца, который вы будете использовать

- Имя и номер телефона ассоциации домовладельцев, если применимо

Кредиты и обязательства

- Ваш кредитный специалист проверит ваш кредитный рейтинг, вытащив кредитный отчет, который показывает ваши счета, но иногда информация может быть устаревшей, отсутствующей или ошибочной.Эта информация включена в вашу заявку на ипотеку, и вы несете ответственность за ее рассмотрение и подтверждение.

- Объяснение неудач с кредитным рейтингом

- Постановление о разводе и оформление документов об урегулировании расходов на содержание ребенка или супруга (если применимо)

- Оформление документов о банкротстве и выписке ( если применимо)

- Документация, опровергающая любые ошибочные позиции в вашем кредитном отчете

Чтобы получить полную разбивку всех документов, загрузите наш контрольный список для покупки жилья.

Не забудьте страхование домовладельцев

Ваш кредитор может потребовать от вас оформить страховку домовладельцев в рамках процесса утверждения. Даже если они этого не сделают, сейчас хорошее время, чтобы получить расценки в вашей страховой компании или приобрести полис страхования домовладельцев у нескольких поставщиков, чтобы получить лучшее предложение по страховке.

9. График осмотра и оценки дома

После того, как вы достигли соглашения с продавцом о покупной цене дома, следующим шагом будет планирование осмотра и оценки дома.

Домашний осмотр должен убедиться, что недвижимость соответствует нормам, а фундамент и крыша структурно прочны. Ваш домашний инспектор проверит такие системы, как водопровод и электричество, и предоставит вам подробный отчет с результатами домашнего осмотра.

В дополнение к основному осмотру некоторые покупатели жилья также проверяют наличие радона и плесени.

Хотя осмотр дома не требуется, он настоятельно рекомендуется и поможет вам избежать любых скрытых проблем, которые могут повлиять на стоимость вашего дома в ближайшие годы.

С другой стороны, ваш ипотечный кредитор потребует оценку жилья, чтобы подтвердить, что стоимость дома соответствует сумме ссуды.

Ваш оценщик определит рыночную стоимость дома, изучив стоимость собственности в районе и оценив общее состояние дома.

10. Закройте свой новый дом

Поздравляем, процесс закрытия — последний шаг к приобретению жилья! Ваш агент по недвижимости и кредитный специалист возьмут на себя большую часть работы, но у вас будет несколько заключительных задач, включая подписание горы документов.

Вот краткая разбивка того, что вы можете ожидать в дату закрытия:

- Ваш кредитор предоставляет окончательное раскрытие информации по крайней мере за три дня до закрытия.

- Заключительный осмотр собственности при закрытии или до закрытия.

- Вы принесете сертифицированный чек или запланированный банковский перевод для покрытия вашего первоначального платежа и затрат на закрытие.

- Вам также потребуется подтверждение наличия страховки домовладельца

- Идентификационный номер

Готовы начать?

После того, как вы изучите контрольный список для покупки дома, вы готовы приступить к делу.

Начните с обзора сегодняшних ставок по ипотечным кредитам, чтобы узнать, что вы можете себе позволить.

Подтвердите новую ставку (29 ноября 2021 г.)

Контрольный список для покупки жилья для впервые покупающих жилье

Контрольный список для покупки дома

Покупка дома, вероятно, самая большая покупка, которую большинство из нас сделает в своей жизни. Совершенно естественно задавать вопросы и испытывать все известные эмоции во время процесса покупки дома.

Предстоит много работы, но не волнуйтесь — этот контрольный список для покупки дома поможет вам засучить рукава и подготовить вас к дате закрытия за 10 простых шагов.

Убедитесь, что вы имеете право на покупку дома. Начни здесь (29 ноября 2021 г.)В этой статье (Перейти к…)

Полный контрольный список для покупки дома

Используйте этот контрольный список для покупки дома в качестве шпаргалки для всего процесса покупки дома: от сбора документов до подачи заявки на ипотеку и поиска дома своей мечты. Мы подробно объясняем каждый этап процесса ниже.

Щелкните изображение, чтобы открыть PDF-версию контрольного списка для покупки жилья.

1. Определите, что вы можете себе позволить

Домовладение может стать одним из важнейших финансовых решений, которые вы примете. Прежде чем вы начнете посещать дни открытых дверей, убедитесь, что вы можете позволить себе купить дом своей мечты.

Большинству покупателей жилья потребуется ссуда для покупки нового дома, что требует поиска кредитора. Когда вы покупаете дом, нет ничего хуже, чем получить отказ в ипотеке. Поэтому проверка своих личных финансов перед тем, как начать охоту за домом, является важным первым шагом.

Воспользуйтесь ипотечным калькулятором

Калькулятор доступности ипотеки поможет понять как начинающим покупателям жилья, так и опытным ветеранам:

- Сколько дома вы можете себе позволить

- Желаемые условия кредита и процентные ставки

- Сумма первоначального взноса

- Желаемые ежемесячные платежи по ипотеке

- Расчетные налоги на недвижимость

Найдите время, чтобы подумать, как ваши текущие ежемесячные расходы соотносятся с результатами оценка вашего ипотечного калькулятора.

Проверьте свой кредитный рейтинг

Ваш кредитный рейтинг является важным фактором при получении ипотечного кредита и при определении процентной ставки по жилищному кредиту.

Даже если у вас хорошая кредитная история, дважды проверьте свой кредитный отчет и оспаривайте любые ошибки.

Выплата любых долгов по кредитным картам с высокими процентами, личных ссуд или студенческих ссуд перед подачей заявки на ипотеку также может помочь повысить ваш кредитный рейтинг и снизить отношение долга к доходу.

Убедитесь, что вы имеете право на ипотеку.Начни здесь (29 ноября 2021 г.)2. Оформить первоначальный взнос

После того, как вы выяснили, сколько жилья вы можете себе позволить, следующим шагом будет определение размера первоначального взноса, который вам понадобится.

Размер вашего первоначального взноса во многом зависит от типа ипотеки, которую вы получаете. Первоначальный взнос по обычной ипотеке составляет от 3% до 5% от покупной цены дома.

Однако, если вы хотите избежать страхования частной ипотечной ссуды, вам потребуется 20% -ная скидка.

СсудыFHA требуют уплаты 3,5%, а некоторые типы ссуд позволяют купить дом вообще без первоначального взноса. Кредиты USDA и VA, поддерживаемые государством, позволяют вам профинансировать 100% стоимости дома без дополнительных затрат.

Независимо от размера вашего первоначального взноса, неплохо было бы отложить немного дополнительных средств для покрытия заключительных расходов и любого ремонта, который может выявить ваш домашний осмотр.

3. Выберите кредитора и получите предварительное одобрение.

Большинство людей, покупая дом своей мечты, не торопятся с фазой поиска дома.Фактически, средний процесс покупки дома в США занимает около четырех месяцев.

Во время покупок вы узнаете, что для вас важно, а что не важно для нового дома в вашем ценовом диапазоне, какие районы вы предпочитаете и что мешает вам в сделке.

Однако немногие покупатели жилья получают столько же удовольствия от процесса ипотеки, как покупка дома.

Большинство опрошенных Бюро финансовой защиты потребителей (CFPB) рассматривали только одного ипотечного кредитора при финансировании своей собственности.Кроме того, значительный процент вообще откладывал обращение к кредитору до после того, как они нашли идеальный дом.

Предварительное одобрение ипотеки

Вы действительно не должны начинать покупать дом, пока не узнаете, сколько дома вы можете себе позволить. И если вы хотите, чтобы продавцы и их агенты по недвижимости отнеслись к вам серьезно, вам нужно предварительное письмо-подтверждение.

Имейте в виду, что предварительное одобрение — это не то же самое, что предварительная квалификация. Когда вы проходите предварительную квалификацию кредитора, это оценка того, что они вам предоставят.

Предварительное одобрение — это более тщательная проверка вашего финансового положения, позволяющая точно узнать сумму кредита, которую кредитор готов предоставить.

- Вы получите предварительное одобрение на получение жилищного кредита, обратившись к одному или нескольким ипотечным кредиторам. Страховщики, вероятно, будут иметь вопросы или списки документов, которые им нужны, и, как только вы выполните их запросы, вы получите письмо с предварительным одобрением. ипотечные кредиторы.В Интернете легко запросить целую кучу цитат, так что получите их сейчас. Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и лично оценить их.

- Обратите внимание на ипотечных кредиторов, чей стиль работы перекликается с вашим собственным. Если вы предпочитаете звонить и получать текстовые сообщения, или если вашего кредитного специалиста сложно найти, когда у вас есть вопросы, выберите кого-нибудь, кто сделает вас более комфортным.

4. Найдите агента по недвижимости

Агент по недвижимости может оказать большую помощь при покупке дома.Агенты могут не только найти дома для продажи, как только они появятся в списке, они также знают рынок жилья в вашем районе и могут предоставить уникальную информацию, которая поможет вам найти идеальный дом.

При поиске агента по недвижимости спросите совета у друзей и родственников, прочтите онлайн-обзоры и обязательно обсудите несколько вариантов, прежде чем выбирать агента, который подходит вам.

Кроме того, покупатели жилья не должны беспокоиться о стоимости услуги агента по недвижимости.

Многие покупатели жилья впервые этого не знают, но продавец почти всегда платит своему собственному агенту и агенту покупателя.Так что обычно вы можете получить помощь от агента покупателя бесплатно.

5. Ищите дом своей мечты

Когда вы точно знаете, сколько можете потратить и что сможете купить любую недвижимость, соответствующую стандартам вашего кредитора, начинается самое интересное. Ходить по магазинам. Это тоже забавная часть контрольного списка для покупки дома.

Этот контрольный список ниже был первоначально создан HUD, и он хорошо напоминает вам о необходимости обращать внимание на одни и те же детали для каждого дома, который вы видите.Когда вы заполните формы и увидите больше домов, вы и ваш агент должны быстро узнать, какие районы и типы домов подходят лучше всего.

Используйте по одному для каждого дома, в который вы путешествуете, и сочетайте его с любыми фотографиями, которые вы делаете. Кроме того, есть несколько приложений для покупок дома, которые позволяют интегрировать ваши заметки и фотографии в онлайн-файлы. По каждому критерию отметьте, подходит ли вам дом: хорошо, средний или плохо.

Контрольный список для домашней охоты:

Дом

- Площадь

- Количество спален

- Количество ванных комнат

- Практичность плана этажа

- Состояние внутренних стен

- Гардероб / кладовая

- Подвал

- Камин

- Кабельное телевидение

- Подвал: сырость или запахи

- Внешний вид, состояние

- Площадь газона / двора

- Забор Патио или терраса

- Гараж

- Энергоэффективность

- Экраны, штормовые окна

- Крыша: возраст и состояние

- Водостоки и водостоки

Район

- Внешний вид / состояние близлежащих домов / предприятий

- Транспортное движение

- Уровень шума

- Безопасность

- Безопасность

- Возрастной состав жителей

- Количество детей

- Ограничения по содержанию домашних животных

- Парковка

- Правила зонирования

- Ограничения по соседству / договоры

- Противопожарная охрана

- Полиция

- Вывоз снега

- Вывоз мусора

Школы

- Возраст / состояние

- Репутация

- Качество учителей

- Результаты тестов

- Игровые площадки

- Учебный план Размер класса

- Расстояние между автобусами

Удобство

- Супермаркет

- Школы

- Работа

- Покупки

- Присмотр за детьми

- Больницы

- Врач / стоматолог

- Отдых / парки

- Рестораны / развлечения

- Церковь / синагога

- Аэропорт

- Шоссе

- Общественный транспорт

6.Нанять юриста по недвижимости (при необходимости)

Наем юриста по недвижимости не всегда является необходимостью, но в некоторых штатах требуется, чтобы вас представлял адвокат. Ваш агент или риэлтор могут сказать вам, нужен ли он.

Если в вашем штате действительно требуется поверенный по недвижимости, не выбирайте самую дешевую услугу, которую вы можете найти. Относитесь к этому процессу так же, как если бы вы выбрали кредитора или агента — получите рекомендации, прочтите отзывы и обсудите несколько вариантов, прежде чем принять решение.

7.Сделайте предложение и торгуйте

Когда вы нашли идеальный дом, самое время сделать предложение. Ваш агент по недвижимости или риэлтор проведут вас через процесс и, во многих случаях, возьмут на себя инициативу.

Ваше предложение будет основано на множестве факторов, в том числе

- Насколько востребован рынок недвижимости

- Запрашиваемая цена

- Есть ли другие предложения

- Как долго недвижимость находится на рынке

Продавец примет, отклонит или отклонит ваше предложение о покупке.Если продавец откажется, вы можете сделать встречное предложение.

Ваше предложение о покупке будет включать задаток — обычно от 1% до 3% от покупной цены — который будет помещен на условное депонирование. Задаток останется на депонировании до тех пор, пока продавец не примет ваше предложение.

Если вы теряете рассудок по поводу дома и отказываетесь от своего предложения, задаток возвращается продавцу. В противном случае он будет применен к вашему первоначальному взносу и затратам на закрытие ипотеки.

8. Получите окончательное одобрение по ипотеке

После того, как продавец примет ваше предложение, вы начнете официальный процесс подачи заявки на ипотеку.

Даже если вы получили предварительное одобрение на получение ссуды, ожидайте, что вы предоставите дополнительную документацию вашему кредитному специалисту по мере продвижения процесса андеррайтинга.

Документы, необходимые для подачи заявления на ипотеку

Ипотечные кредиторы просто хотят убедиться, что вы можете позволить себе свой жилищный заем и, вероятно, погасите его в соответствии с договоренностью.Они должны соблюдать правительственные постановления, требующие от них доказательства того, что они оценили вас на законных основаниях.

Проверка занятости и доходов

- Квитанции о заработной плате за один месяц или последний отчет об отпусках и доходах от военнослужащих

- W2s за последние два года

- Если самозанятый, нанятый сотрудник (25% или выше), сотрудник с невозмещенными коммерческими расходами или реальными доход от недвижимости, вы предоставите как минимум две последние налоговые декларации.Для дохода, который сильно варьируется или является необычным, вам могут потребоваться дополнительные годы.

- Если вы владеете бизнесом, вам потребуется налоговая декларация не менее двух лет.

- Подтверждение получения социального обеспечения, пенсии, государственной помощи ) или другой доход. Обычно это означает письмо о вознаграждении, корешок чека или прямой депозит.

- Постановление о разводе и оформление документов по урегулированию для отдельного обслуживания (если применимо)

- Письмо с объяснением пробелов в работе

Активы

- Выписки из банковского счета за два месяца по текущим и сберегательным счетам

- Выписки за два месяца по инвестиционным и пенсионным счетам

- Информация об уже имеющейся недвижимости (использование, доход, если она есть на рынке, оценочная стоимость, ипотека)

Личная информация

- Удостоверение личности государственного образца

- Предыдущие адреса за последние два года

- Даты рождения и годы обучения в школе

- Номера социального страхования для всех заявителей

- Информация о расовой и этнической принадлежности (для государственного контроля — запрашивается для всех ипотечных кредитов)

- Штат и округ, в котором вы планируете совершить покупку

- Количество и возраст всех иждивенцев

Сведения об имуществе

- Договор купли-продажи принят и подписан вами и продавцом (если он у вас выбран)

- Имя и контактная информация страхового агента домовладельца, который вы будете использовать

- Имя и номер телефона ассоциации домовладельцев, если применимо

Кредиты и обязательства

- Ваш кредитный специалист проверит ваш кредитный рейтинг, вытащив кредитный отчет, который показывает ваши счета, но иногда информация может быть устаревшей, отсутствующей или ошибочной.Эта информация включена в вашу заявку на ипотеку, и вы несете ответственность за ее рассмотрение и подтверждение.

- Объяснение неудач с кредитным рейтингом

- Постановление о разводе и оформление документов об урегулировании расходов на содержание ребенка или супруга (если применимо)

- Оформление документов о банкротстве и выписке ( если применимо)

- Документация, опровергающая любые ошибочные позиции в вашем кредитном отчете

Чтобы получить полную разбивку всех документов, загрузите наш контрольный список для покупки жилья.

Не забудьте страхование домовладельцев

Ваш кредитор может потребовать от вас оформить страховку домовладельцев в рамках процесса утверждения. Даже если они этого не сделают, сейчас хорошее время, чтобы получить расценки в вашей страховой компании или приобрести полис страхования домовладельцев у нескольких поставщиков, чтобы получить лучшее предложение по страховке.

9. График осмотра и оценки дома

После того, как вы достигли соглашения с продавцом о покупной цене дома, следующим шагом будет планирование осмотра и оценки дома.

Домашний осмотр должен убедиться, что недвижимость соответствует нормам, а фундамент и крыша структурно прочны. Ваш домашний инспектор проверит такие системы, как водопровод и электричество, и предоставит вам подробный отчет с результатами домашнего осмотра.

В дополнение к основному осмотру некоторые покупатели жилья также проверяют наличие радона и плесени.

Хотя осмотр дома не требуется, он настоятельно рекомендуется и поможет вам избежать любых скрытых проблем, которые могут повлиять на стоимость вашего дома в ближайшие годы.

С другой стороны, ваш ипотечный кредитор потребует оценку жилья, чтобы подтвердить, что стоимость дома соответствует сумме ссуды.

Ваш оценщик определит рыночную стоимость дома, изучив стоимость собственности в районе и оценив общее состояние дома.

10. Закройте свой новый дом

Поздравляем, процесс закрытия — последний шаг к приобретению жилья! Ваш агент по недвижимости и кредитный специалист возьмут на себя большую часть работы, но у вас будет несколько заключительных задач, включая подписание горы документов.

Вот краткая разбивка того, что вы можете ожидать в дату закрытия:

- Ваш кредитор предоставляет окончательное раскрытие информации по крайней мере за три дня до закрытия.

- Заключительный осмотр собственности при закрытии или до закрытия.

- Вы принесете сертифицированный чек или запланированный банковский перевод для покрытия вашего первоначального платежа и затрат на закрытие.

- Вам также потребуется подтверждение наличия страховки домовладельца

- Идентификационный номер

Готовы начать?